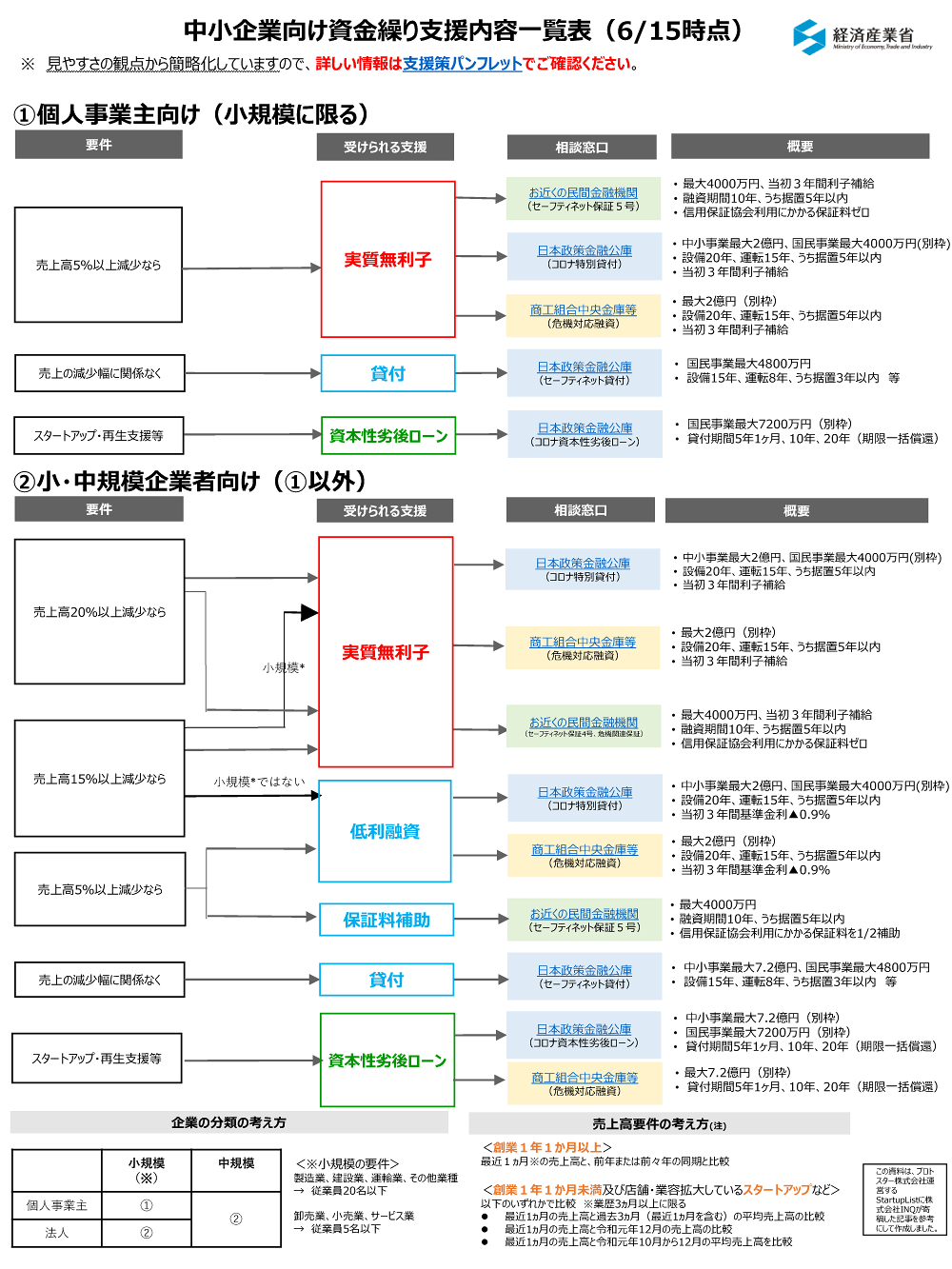

新型コロナウイルス感染症関連の資金繰り支援〜融資・給付金・補助金等〜

令和2年新型コロナウイルス感染症に伴い、中小企業・小規模事業者向けの資金繰り支援が開始されています。

新型コロナウイルス感染症関連

経済産業省の支援策

このページでは、令和2年新型コロナウイルス感染症関連の融資・給付金等、資金繰り支援について解説します。

日本政策金融公庫の融資

2020年6月15日現在、日本政策金融公庫の中小企業・小規模事業者向けの融資制度として、①「新型コロナウイルス感染症特別貸付」、②「マル経融資(小規模事業者経営改善資金)」、③「経営環境変化対応資金(セーフティネット貸付)」の3つと、生活衛生関係の事業を営む事業者向けの融資制度として、④「生活衛生新型コロナウイルス感染症特別貸付」、⑤「生活衛生改善貸付」、⑥「新型コロナウイルス感染症にかかる衛生環境激変特別貸付」の3つがあります。

①新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症特別貸付とは・・・

今回の「新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方」であって、下記の「いずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方」を支援する融資制度のことです。

生活衛生関係の事業を営む方は、後述の④生活衛生新型コロナウイルス感染症特別貸付をご覧ください。

日本政策金融公庫

新型コロナウイルス感染症特別貸付

新型コロナウイルス感染症特別貸付は、原則として以下の要件に該当する事業者が対象になります。

新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

1.最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

2.業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

資金使途(資金のつかいみち)は、「新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金」になります。

新型コロナウイルス感染症特別貸付の融資限度額、融資期間(うち据置期間)は、以下のとおりです。

融資限度額

国民生活事業:6,000万円(別枠※)

2020年7月1日から8,000万円に拡充

中小企業事業:3億円(別枠※)

2020年7月1日から6億円に拡充

融資期間(うち据置期間)

設備資金:20年以内(うち据置期間5年以内)

運転資金:15年以内(うち据置期間5年以内)

※「別枠」とは、すでに公庫から目一杯借りている状況でも、既存の借入とは別に枠が設けられているということです。

申込に必要な提出書類は以下のとおりです。

国民生活事業 必要書類

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_a.pdf

【個人営業】

※インターネット申込の場合は「お申込データ受付確認」の受信メール(印刷したもの)

③最近2期分の確定申告書(一式)のコピー

※公庫との取引がはじめての場合は上記3点に加えて以下の資料

⑤運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー

⑥許認可が必要な業種の場合は許認可証のコピー

【法人営業】

※インターネット申込の場合は「お申込データ受付確認」の受信メール(印刷したもの)

③最近2期分の確定申告書・決算書のコピー

※公庫との取引がはじめての場合は上記3点に加えて以下の資料

④法人の履歴事項全部証明書または登記簿謄本(原本)

⑥代表者の運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー

⑦許認可が必要な業種の場合は許認可証のコピー

解説動画(新型コロナウイルス感染症特別貸付ご利用ガイド)

https://www.jfc.go.jp/n/finance/saftynet/movie_guide.html#movie01

インターネット申込(新型コロナウイルス感染症特別貸付専用)

中小企業事業 必要書類

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_b.pdf

・法人の登記事項証明書

※現在、中小企業事業を利用していない場合

※個人事業の場合は、印鑑証明書

・代表者個人の印鑑証明書

※現在、中小企業事業を利用していない場合

・納税証明書(最近2期分の法人税、直近の消費税)

※現在、中小企業事業を利用していない場合

※個人の場合は、所得税に係る納税証明書

・最近3期分の税務申告書・決算書

※勘定科目明細書を含む。

※個人の場合は、最近3期分の申告決算書

・最近の売上高が把握できる資料

※試算表、売上帳または感染症の影響による売上減少の申告書等

②マル経融資(小規模事業者経営改善資金)

マル経融資(小規模事業者経営改善資金)とは・・・

「商工会議所や商工会などの経営指導を受けている小規模事業者の商工業者が、経営改善に必要な資金を無担保・無保証人で利用できる制度」です。

日本政策金融公庫

マル経融資(小規模事業者経営改善資金)

https://www.jfc.go.jp/n/finance/search/kaizen_m.html#covid_19

融資融資額

2,000万円

融資期間(うち据置期間)

運転資金:7年以内(1年以内)

設備資金:10年以内(2年以内)

今回の新型コロナウイルス感染症により影響を受けた場合には、上記の通常の融資額に加えて、1,000万円の別枠が設けられています。

感染症の影響により、最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

融資限度額

通常の融資額 + 別枠1,000万円※

返済期間(うち据置期間)

設備資金:10年以内(4年以内(別枠の1,000万円以内))

運転資金:7年以内(3年以内(別枠の1,000万円以内))

※「別枠」とは、すでに公庫から目一杯借りている状況でも、既存の借入とは別に1,000万円の枠が設けられているということです。

なお、マル経融資(小規模事業者経営改善資金)の利用には、「商工会議所、商工会または都道府県商工会連合会の実施する経営指導を受けており、商工会議所等の長の推薦」を受ける必要があります。

③経営環境変化対応資金(セーフティネット貸付)

セーフティネット貸付とは・・・

「社会的、経済的環境の変化などの外的要因により、一時的に売上の減少など業況悪化を来しているが、中期的には、その業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する融資制度」のことです。

日本政策金融公庫

経営環境変化対応資金(セーフティネット貸付)

セーフティネット貸付は、原則として以下のいずれかに該当する事業者が対象になります。

1.最近の決算期における売上高が前期または前々期に比し5%以上減少している方

2.最近3ヵ月の売上高が前年同期または前々年同期に比し5%以上減少しており、かつ、今後も売上減少が見込まれる方

3.最近の決算期における純利益額または売上高経常利益率が前期または前々期に比し悪化している方

4.最近の取引条件が回収条件の長期化または支払条件の短縮化等により、0.1ヵ月以上悪化している方

5.社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している方または来すおそれのある方

6.最近の決算期において、赤字幅が縮小したものの税引前損益または経常損益で損失を生じている方

7.前期の決算期において、税引前損益または経常損益で損失を生じており、最近の決算期において、利益が増加したものの利益準備金及び任意積立金等の合計額を上回る繰越欠損金を有している方

8.前期の決算期において、税引前損益または経常損益で損失を生じており、最近の決算期において、利益が増加したものの債務償還年数が15年以上である方

今回、特例措置として、2020年2月14日にセーフティネット貸付の要件が緩和され、「売上高が5%以上減少」といった数値要件にかかわらず、今後の影響が見込まれる事業者も含めて融資対象になりました。

資金使途(資金の使いみち)は、「社会的要因等により企業維持上緊急に必要な設備資金及び経営基盤の強化を図るために必要な運転資金」になります。

セーフティネット貸付の融資限度額、融資期間(うち据置期間)は、以下のとおりです。

融資限度額

国民生活事業:4,800万円

中小企業事業:7億2千万円

融資期間(うち据置期間)

設備資金:15年以内(3年以内)

運転資金:8年以内(3年以内)

④生活衛生新型コロナウイルス感染症特別貸付

生活衛生新型コロナウイルス感染症特別貸付とは・・・

生活衛生関係の事業を営む方で、今回の「新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方」であって、下記の「いずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方」を支援する融資制度のことです。

日本政策金融公庫

生活衛生新型コロナウイルス感染症特別貸付

https://www.jfc.go.jp/n/finance/search/covid_19_seiei_m.html

生活衛生新型コロナウイルス感染症特別貸付は、原則として以下の要件に該当する事業者が対象になります。

生活衛生関係の事業を営む方で、新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

1.最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

2.業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

資金使途(資金のつかいみち)は、振興計画認定の組合員の方は「新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金」、振興計画認定の組合員の以外の方は「新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金」になります。

新型コロナウイルス感染症特別貸付の融資限度額、融資期間(うち据置期間)は、以下のとおりです。

融資限度額

6,000万円(別枠※)

2020年7月1日から8,000万円に増額

融資期間(うち据置期間)

設備資金:20年以内(うち据置期間5年以内)

運転資金:15年以内(うち据置期間5年以内)

※「別枠」とは、すでに公庫から目一杯借りている状況でも、既存の借入とは別に6,000万円の枠が設けられているということです。

申込に必要な提出書類は以下のとおりです。

https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_info_c.pdf

【個人営業】

③最近2期分の確定申告書(一式)のコピー

※公庫との取引がはじめての場合は上記3点に加えて以下の資料

⑤運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー

⑥許認可が必要な業種の場合は許認可証のコピー

【法人営業】

③最近2期分の確定申告書・決算書のコピー

※公庫との取引がはじめての場合は上記3点に加えて以下の資料

④法人の履歴事項全部証明書または登記簿謄本(原本)

⑥代表者の運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー

⑦許認可が必要な業種の場合は許認可証のコピー

【個人営業・法人営業共通】

上記【個人営業】または【法人営業】に加えて

振興計画の認定を受けている生活衛生同業組合の組合員の場合は

・生活衛生同業組合の長が発行する「振興事業に係る資金証明書」

生活衛生同業組合の組合員以外の場合は

・都道府県知事の「推せん書」

※申込金額が500万円以下の場合は不要

☛☛☛「生活衛生貸付」について、詳しくはこちらをご覧ください

⑤生活衛生改善貸付

生活衛生改善貸付(生活衛生関係営業経営改善資金特別貸付) とは・・・

「生活衛生同業組合などの経営指導を受けている生活衛生関係の事業を営む小規模事業者の方が経営改善に必要な資金を無担保・無保証人で利用できる制度」です。

日本政策金融公庫

生活衛生改善貸付

https://www.jfc.go.jp/n/finance/search/34_eiseikaizen_m.html#covid_19

生活衛生改善貸付を利用できるのは、生活衛生関係の事業を営む小規模事業者(常時使用する従業員数が5人(旅館業及び興行場営業を営む方は20人)以下の会社または個人)で、生活衛生同業組合等の長の推薦を受ける必要があります。

融資限度額

2,000万円

返済期間(うち据置期間)

運転資金:7年以内(1年以内)

設備資金:10年以内(2年以内)

今回の新型コロナウイルス感染症により影響を受けた場合には、上記の通常の融資額に加えて、1,000万円の別枠が設けられています。

新型コロナウイルス感染症の影響により、最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

融資限度額

通常の融資額 + 別枠1,000万円※

返済期間(うち据置期間)

設備資金:10年以内(4年以内(別枠の1,000万円以内))

運転資金:7年以内(3年以内(別枠の1,000万円以内))

※「別枠」とは、すでに公庫から目一杯借りている状況でも、既存の借入とは別に1,000万円の枠が設けられているということです。

⑥新型コロナウイルスにかかる衛生環境激変特別貸付

新型コロナウイルスにかかる衛生環境激変対策特別貸付とは・・・

「感染症または食中毒の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から衛生水準の維持向上に著しい支障を来している生活衛生関係営業者の経営の安定を図るための特別貸付制度」のことで、関係省庁から適用の指示(取扱開始時期、対象業種等)があった場合に限り適用されます。

日本政策金融公庫

新型コロナウイルス感染症にかかる衛生環境激変対策特別貸付

今回の衛生環境激変対策特別貸付は、以下のいずれにも該当する旅館業、飲食店営業及び喫茶店営業を行う事業者が対象になります。

1.衛生環境の激変に伴い、最近1ヵ月間の売上高が前年または前々年の同期(営業歴が1年未満の場合は過去直近3ヵ月間の売上高の平均額)に比較して10%以上減少しており、かつ、今後も売上減少が見込まれること。

2.中長期的に業況が回復し発展することが見込まれること。

資金使途(資金の使いみち)は、「経営を安定させるために必要な運転資金」になります。

衛生環境激変対策特別貸付の融資限度額、融資期間(うち据置期間)等は、以下のとおりです。

対象業種

旅館業、飲食店営業及び喫茶店営業

融資限度額

別枠1,000万円(旅館業を営む方は、別枠3,000万円)※

融資期間(うち据置期間)

7年以内(2年以内)

取扱期間

令和2年2月21日(金)から令和2年8月31日(月)まで

※「別枠」とは、すでに公庫から目一杯借りている状況でも、既存の借入とは別に1,000万円(旅館業を営む方は3,000万円)の枠が設けられているということです。

振興計画の認定を受けた生活衛生同業組合の組合員の方については、生活衛生同業組合の長が発行する「振興事業に係る資金証明書」が必要となります。

民間金融機関の融資

2020年5月1日現在、日本政策金融公庫ではなく、民間の金融機関を利用する際の中小企業・小規模事業者向けの資金繰り支援としては、「セーフティネット保証4号」、「セーフティネット保証5号」、「危機関連保証」の3つがあります。

※「セーフティネット保証4号・5号」は、日本政策金融公庫の「セーフティネット貸付」とは別の制度になります。セーフティネット保証を利用する際に必要な「信用保証協会」の「保証」についての詳細は、以下のページをご参照ください。

一般社団法人 全国信用保証協会連合会

①セーフティネット保証4号

セーフティネット保証4号とは・・・

「自然災害等の突発的事由(噴火、地震、台風等)により経営の安定に支障を生じている中小企業者への資金供給の円滑化を図るため、災害救助法が適用された場合及び都道府県から要請があり国として指定する必要があると認める場合に、信用保証協会が通常の保証限度額とは別枠で借入債務の100%を保証する制度」のことです。

信用保険法第2条第5項第4号

災害その他の突発的な事由であって、その発生に起因して相当数の中小企業者の事業活動に著しい支障を生じており、かつ、その事業活動が特定の地域内に限られている認められるものとして経済産業大臣が指定するものに起因して、その地域内に事業所を有する中小企業者の相当部分の事業活動に著しい支障を生じていると認められる地域として経済産業大臣が指定する地域内に事業所を有する中小企業者であり、かつ、当該中小企業に係る取引の数量の減少その他経済産業大臣が定める事由が生じているためその経営の安定に支障を生じていると認められること。

対象となる中小企業者は以下のとおりです。

(イ)指定地域において1年間以上継続して事業を行っていること。

(ロ)災害の発生に起因して、当該災害の影響を受けた後、原則として最近1か月の売上高等が前年同月に比して20%以上減少しており、かつ、その後2か月を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。(売上高等の減少について、市区町村長の認定が必要)

今回、全国47都道府県を対象に「4号」が発動されています。また、法人の場合は、登記上の住所地又は事業実体のある事業所の所在地、個人事業の場合は、事業実体のある事業所の所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書 2 通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込むことが必要です。

セーフティネット保証4号の内容(保証条件)は以下のとおりです。

①対象資金:経営安定資金

②保証割合:100%保証

③保証限度額:一般保証(2億8,000万円)とは別枠で2億8,000万円

※セーフティネット保証5号とは併用可だが、同じ枠になる。

②セーフティネット保証5号

セーフティネット保証5号とは・・・

「全国的に業況の悪化している業種に属することにより、経営の安定に支障を生じている中小企業者への資金供給の円滑化を図るため、信用保証協会が通常の保証限度額とは別枠で80%保証を行う制度」のことです。

信用保険法第2条第5項第5号

その業種に属する事業について主要な原材料等の供給の著しい減少、需要の著しい減少その他経済産業大臣が定める事由が生じていることにより当該事業を行う中小企業者の相当部分の事業活動に著しい支障を生じていると認められる業種として経済産業大臣が指定するものに属する事業を行う中小企業者であり、かつ、当該事業に係る取引の数量の減少その他経済産業大臣が定める事由が生じているためその経営の安定に支障を生じていると認められること。

対象となる中小企業者は以下のとおりです。

①指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比で5%以上減少。

※時限的な運用緩和として、2020年2月以降直近3ヶ月の売上高が算出可能となるまでは、直近の売上高等の減少と売上高見込みを含む3ヶ月間の売上高等の減少でも可。例)2月の売上高実績+3月、4月の売上高見込み②指定業種に属する事業を行っており、製品等原価のうち20%以上を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていていない中小企業者。(売上高等の減少について、市区町村長の認定が必要)

指定業種については、以下のページをご参照ください。

中小企業庁

セーフティネット保証5号の指定業種(令和2年5月1日~令和3年1月31日)

「セーフティネット保証4号」の場合と同様に、法人の場合は登記上の住所地又は事業実体のある事業所の所在地、個人事業主の方は事業実体のある事業所の所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込むことが必要です。

セーフティネット保証5号の内容(保証条件)は以下のとおりです。

①対象資金:経営安定資金

②保証割合:80%保証

③保証限度額:一般保証とは別枠で2億8,000万円

※セーフティネット保証4号とは併用可だが、同じ枠になる。

③危機関連保証

危機関連保証とは・・・

内外の金融秩序の混乱その他の事象が突発的に生じたため、全国的な資金繰りの状況を示す客観的な指標である資金繰りDI等が、リーマンショック時や東日本大震災時等と同程度に短期かつ急速に低下することにより、我が国の中小企業について著しい信用の収縮が全国的に生じていることが確認でき、国として危機関連保証を実施する必要があると認める場合に、実際に売上高等が減少している中小企業者を支援するための措置」です。

中小企業庁

危機関連保証制度(大規模な経済危機、災害等による信用収縮への対応)

次のいずれにも該当する中小企業者がこの「措置」の対象となります。

・金融取引に支障を来しており、金融取引の正常化を図るために資金調達を必要としている。

・下記の認定案件に起因して、原則として、最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる。

危機関連保証の内容(保証条件)は以下のとおりです。

保証限度額:一般保証(2億8,000万円)とは別枠で2億8,000万円

※危機関連保証と経営安定関連保証(4号・5号)を併用する場合、それぞれに対して別枠保証限度額が付与される。

また、「セーフティネット保証4号・5号」の場合と同様に、法人の場合は登記上の住所地又は事業実体のある事業所の所在地、個人事業主の方は事業実体のある事業所の所在地の市町村(または特別区)の商工担当課等の窓口に認定申請書2通を提出(その事実を証明する書面等があれば添付)し、認定を受け、希望の金融機関または所在地の信用保証協会に認定書を持参のうえ、保証付き融資を申し込むことが必要です。

2020年5月1日から、民間の金融機関でも実質無利子・無担保融資の取扱いが開始しました。

経済産業省

民間金融機関において実質無利子・無担保融資を開始します

https://www.meti.go.jp/press/2020/05/20200501008/20200501008.html

☛☛☛「民間金融機関の実質無利子・無担保融資」について詳しくはこちらをご覧ください

☛☛☛「都道府県別の制度融資【コロナ対策】一覧」についてはこちらをご覧ください

持続化給付金

持続化給付金とは・・・

新型コロナウイルス感染症の拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えするため、事業全般に広く使える給付金が支給されます。

経済産業省 持続化給付金

<動画>持続化給付金に関するお知らせ-基本情報編-

持続化給付金の概要

【給付額(上限)】

法人:200万円

個人事業者:100万円

【支給対象】

資本金10億円以上の大企業を除き、中堅企業、中小企業、小規模事業者、フリーランスを含む個人事業者を対象に、新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者。

※2020年6月29日から「主たる収入を雑所得・給与所得で確定申告した個人事業者」と「2020年に創業した法人・開業した個人に関する特例」の申請受付が開始しました。

家賃支援給付金

新型コロナウイルスへの対策に向けた令和2年度第2次補正予算案の可決・成立に伴い、「家賃支援給付金」が新たに設けられました。

申請の受付は、7月14日(火)から開始予定です。

中小企業向け補助金・支援サイト

家賃支援給付金

家賃支援給付金の概要

給付額:申請時の直近の支払家賃(月額)に係る給付額(月額)の 6倍(6カ月分)

給付率:2/3

給付上限額(⽉額):法⼈50万円

個⼈事業者25万円

※複数店舗を所有する場合など、家賃の総⽀払い額が⾼い者を考慮して、上限を超える場合の例外措置を設ける。⽀払家賃(⽉額)のうち給付上限超過額の1/3を給付することとし、給付上限額(⽉額)を法⼈100万円、個⼈事業者50万円に引き上げる。

☛☛☛「家賃支援給付金」について詳しくはこちらをご覧ください

☛☛☛「自治体独自の家賃補助等」について詳しくはこちらをご覧ください

⽣活福祉資⾦制度

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

全国社会福祉協議会

生活福祉資金

新型コロナウイルス感染症の影響により、収⼊減少があった世帯の資⾦需要に対応するため、都道府県社協を実施主体とする⽣活福祉資⾦貸付制度の特例貸付が開始しています。

緊急小口資金

主に休業された方向け

【対象者】

新型コロナウイルスの影響を受け、休業等により収入の減少があり、緊急かつ一時的な生計維持のため貸付を必要とする世帯

【貸付上限額】

学校等の休業、個人事業主等の特例の場合:20万円以内

その他の場合:10万円以内

【据置期間】

1年以内

【償還期限】

2年以内

総合支援資金

主に失業された方等向け

【対象者】

新型コロナウイルスの影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難となっている世帯

【貸付上限額】

2人以上:月20万円以内

単身:月15万円以内

【貸付期間】

原則3月以内

【据置期間】

1年以内

【償還期限】

10年以内

貸付利子・保証人については、緊急小口資金・総合支援資金のいずれの場合も不要で、申込先は市区町村社会福祉協議会となっています。

全国社会福祉協議会

都道府県・指定都市社会福祉協議会のホームページ

ものづくり補助金・持続化補助金・IT導入補助金の「特別枠」

2020年4月7日に閣議決定された令和2年度補正予算案「中⼩企業⽣産性⾰命推進事業の特別枠創設」に伴い、令和2年度補正予算の成立を前提として、ものづくり補助金・持続化補助金・IT導入補助金に「特別枠」が設けられました。

ものづくり補助金

補助率を1/2から2/3へ引上げ

☛☛☛ものづくり補助金[一般型]の「特別枠」についてはこちらをご覧ください

小規模事業者持続化補助金

補助上限を50万円から100万円へ引上げ

<商工会地区分>

http://www.shokokai.or.jp/jizokuka_t/

<商工会議所地区分>

☛☛☛小規模事業者持続化補助金「コロナ特別対応型」についてはこちらをご覧ください

IT導入補助金

補助率を1/2から2/3へ引上げ

☛☛☛IT導入補助金2020「特別枠(C類型)」についてはこちらをご覧ください

【申請要件】

補助対象経費の1/6以上が、以下の要件に合致する投資であること

A︓サプライチェーンの毀損への対応

顧客への製品供給を継続するために必要な設備投資や製品開発を⾏うこと(例︓部品調達困難による部品内製化、出荷先営業停⽌に伴う新規顧客開拓)

B︓⾮対⾯型ビジネスモデルへの転換

⾮対⾯・遠隔でサービス提供するためのビジネスモデルへ転換するための設備・システム投資を⾏うこと(例︓店舗販売からEC販売へのシフト、VR・オンラインによるサービス提供)

C︓テレワーク環境の整備

従業員がテレワークを実践できるような環境を整備すること(例︓WEB会議システム、PC等を含むシンクライアントシステムの導⼊)

【追記】

☛☛☛各補助金特別枠の「補助率:2/3→3/4」と「事業再開枠:100%補助」についてはこちらをご覧ください

行政書士門間拓也事務所では、中小企業の資金繰り改善をサポートしています。ご相談は無料ですので、ご不明な点やお困りのことがございましたら、お気軽にお問い合わせください。