元金返済の据置期間とは?

日本政策金融公庫から融資を受ける場合には、返済期間を決める必要があります。また、返済期間を決めるのと同時に元金返済の「据置期間」を設けることもできます。

今回は、元金返済の据置期間について返済額の違いをシミュレーションしながら解説します。

返済期間

まず、開業資金の融資を受ける場合の返済期間から見ていきましょう。返済期間の上限は融資制度によって異なりますが、開業資金の借入では、設備資金は5年から10年、運転資金は5年から7年で返済するケースが一般的です。

開業資金の返済期間

設備資金:5年から10年

運転資金:5年から7年

返済期間と同様に、据置期間も融資制度によって異なりますが、設備資金では2年以内、運転資金では1年以内の据置期間を設定できるケースが一般的です。

※必ずしも希望通りの据置期間を設定できるとは限りません。

元金返済の据置期間とは?

日本政策金融公庫の借入金の返済は、基本的に口座振替です。返済がスタートすると、元金の返済に利息の支払分がプラスされて毎月口座から引落とされます。元金返済の据置期間を設けた場合には、その期間内は元金の返済は0で利息の支払分だけが口座から引落とされます。

例えば、500万円を7年返済で借りるケースで、据置期間を設けない場合は以下のようなシミュレーションになります。

返済シミュレーション①

500万円・元金均等返済・返済期間7年・元金据置期間なし・金利2.16%で試算

日本政策金融公庫HP「事業資金用 返済シミュレーション」

月々の元金返済分は59,524円で、利息の支払は7年間で382,500円になります。

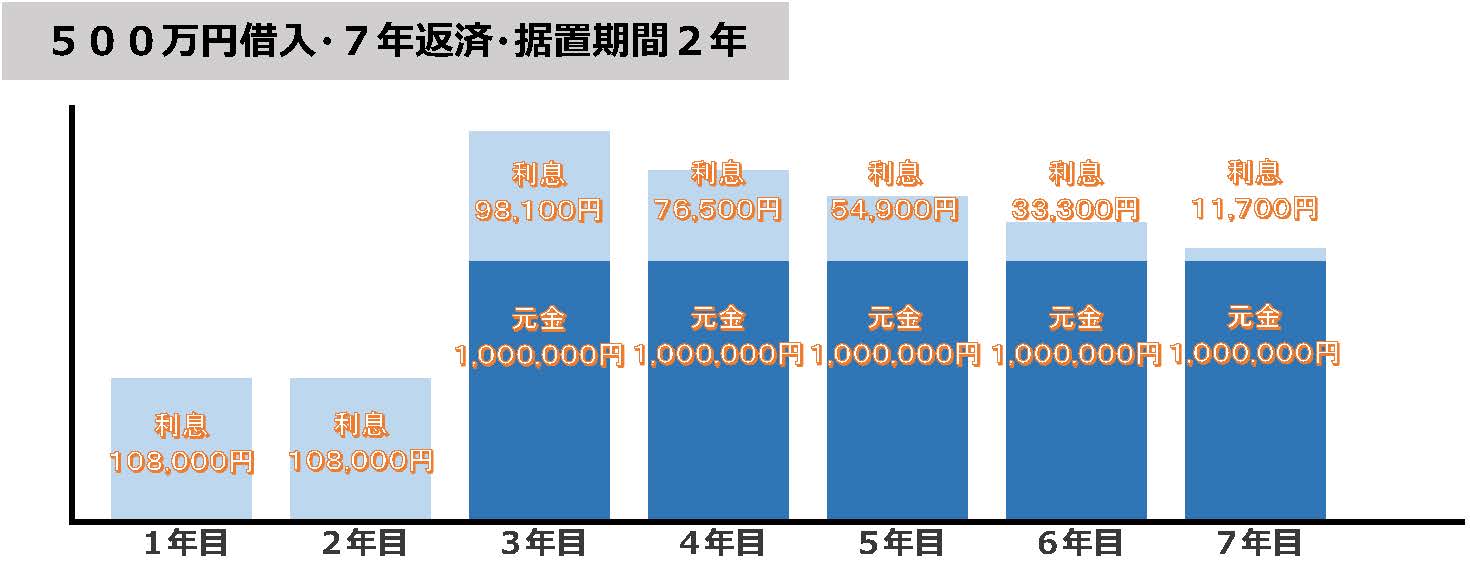

次に、500万円を7年返済で借りるケースで、据置期間を2年設けた場合は以下のようになります。

返済シミュレーション②

500万円・元金均等返済・返済期間7年・元金据置期間2年・金利2.16%で試算

日本政策金融公庫HP「事業資金用 返済シミュレーション」

据置期間を設けた場合でも、返済期間自体は変わりません。1年目と2年目の元金返済は0で、利息だけ支払います。3年目からスタートする月々の元金返済分は83,334円で、利息の支払は7年間で490,500円になります。

据置期間を設けなかった場合と比較すると、3年目以降の元金返済額が大きくなります。また、据置期間中は元金が減りませんから、利息の支払総額も大きくなります。

据置期間の決め方

据置期間を設ける場合には、事業が軌道に乗る時期を見極めながら決めていく必要があります。また、仕入や外注費などの支払が先で売上の回収が後である建設業や製造業、卸売業、小売業などの業種では、据置期間を有効に利用して手元の資金に余裕を持たせておくことも重要です。

いずれにせよ、収支計画として売上と経費の計画を作成した上で返済の計画も立てていかないと、据置期間がどのくらい必要か、据置期間終了後の元金の返済に無理が生じないか把握することも難しいでしょう。

まとめ

☛ 据置期間中は利息だけ支払う

☛ 据置期間を設けても返済期間は変わらない

☛ 据置期間の設定は返済に無理が生じないように注意

据置期間は、必要に応じて上手に利用できれば創業初期の資金繰りが楽になります。売上・経費の計画と合わせて返済計画の作成も精度を上げていきましょう。

行政書士門間拓也事務所では、日本政策金融公庫から開業資金の融資を受けたいとお考えの方の創業融資をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。