持続化給付金とは?申請方法は?

新型コロナウイルス感染症の拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えするために事業全般に広く使える「持続化給付金」の申請受付が開始しました。

経済産業省

持続化給付金に関するお知らせ(速報版)

<動画>-基本情報編-

<動画>-申請方法編-

中小法人等向け

<動画>-事務局ホームページ操作・入力編-

個人事業者等向け

<動画>-事務局ホームページ操作・入力編-

今回は、持続化給付金の内容と申請方法について解説します。

申請期間

令和2年5月1日(金)〜令和3年1月15日(金)

給付額(上限)

法人:200万円

個人事業者:100万円

※昨年1年間の売上からの減少分が上限

売上減少分の計算方法

前年の総売上(事業収入)―(前年同月比▲50%月の売上げ×12ヶ月)

※金額は10万円単位。10万円未満の端数があるときは、その端数は切り捨てる。5月8日(金)から給付金支給額の算定方法が変更されました。

https://www.meti.go.jp/press/2020/05/20200508005/20200508005.html

給付対象の主な要件

1.新型コロナウイルス感染症の影響により、2020年1月以降、ひと月の売上が前年同月比で50%以上減少している事業者。

※対象月は、2020年1月から申請を行う月の属する月の前月までの間で、前年同月比で事業収入が50%以上減少した月のうち、ひと月を申請者が任意に選択。

2.2019年以前から事業による事業収入(売上)を得ており、今後も事業を継続する意思がある事業者。

3.法人の場合は、2020年4月1日時点で

①資本金の額又は出資の総額が10億円未満 or

②常時使用する従業員の数が2,000人以下※医療法人、農業法人、NPO法人など、会社以外の法人についても幅広く対象

※2019年に創業した方や、売上が一定期間に偏在している方などには後述の「証拠書類等及び給付額の算定に関する特例」があります。

【2020年6月26日追記】

主たる収入を雑所得・給与所得で確定申告した個人事業者、2020年1月〜3月の間に創業した事業者にも持続化給付金が給付されるように、給付対象が拡大されました。

給付対象外

(1)国、法人税法別表第一に規定する公共法人

(2)風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

(3)政治団体

(4)宗教上の組織若しくは団体

(5)(1)から(4)までに掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

宣誓・同意事項の確認

持続化給付金の受給には、上記の給付対象要件を満たしていること・不給付要件(給付対象外となる者)に該当しないことの他、以下についての宣誓・同意が必要です。

必須入力事項及び証拠書類等の内容が虚偽でないこと

事務局及び中小企業庁長官の委任した者が行う、関係書類の提出指導、事情聴取、立ち入り検査等の調査に応じること

不正受給が判明した場合には、規定に従い給付金の返還等を行うこと

暴力団排除に関する誓約事項に同意すること

持続化給付金給付規定に従うこと

申請方法・給付までの流れ

①持続化給付金ホームページへアクセス

「持続化給付金」事務局ホームページ

②申請ボタンを押してメールアドレスなどを入力[仮登録]

③入力したメールアドレスに、メールが届いていることを確認して[本登録]へ

④ID・パスワードを入力して[マイページ]を作成

基本情報の入力

法人の場合

① 法人番号

② 法人名

③ 住所

④ 書類送付先(※③と同じ場合は記載不要)

⑤ 業種(日本産業分類)

⑥ 設立年月日

⑦ 資本金の額又は出資の総額

⑧ 常時使用する従業員数

⑨ 代表者役職

⑩ 代表者氏名

⑪ 代表者電話番号

⑫ 担当者氏名

⑬ 担当者電話番号

⑭ 担当者メールアドレス

⑮ 前の事業年度の事業収入

⑯ 決算月

⑰ 対象月

⑱ 対象月の月間事業収入

個人事業者の場合

①屋号・雅号

②申請者住所

・郵便番号

・都道府県

・市区町村

・番地・ビルマンション名等③書類送付先

・郵便番号

・都道府県

・市区町村

・番地・ビルマンション名等※②と同じ場合は不要

④業種(日本産業分類)

※大分類、中分類、小分類で該当する業種を申請画面で選択

⑤設立年月日(開業日)

※開業届控えの「開業のあった日」を確認して入力

⑥代表者氏名・フリガナ

⑦代表者生年月日

⑧代表電話番号

⑨代表者メールアドレス

⑩2019年の事業収入

⑪対象月

⑫対象月の月間事業収入

⑬対象月の2019年同月の事業収入

口座情報の入力

❶金融機関名

❷金融機関コード

❸支店名

❹支店コード

❺種別

❻口座番号

❼口座名義人

⑤必要書類を添付

法人の場合

①確定申告書類

・確定申告書別表一(1枚)

・法人事業概況説明書(2枚)②2020年分の対象とする月(対象月)の売上台帳等

※経理ソフトから抽出した売上データ・エクセルで作成した売上データ・手書きの売上帳のコピーなど

③通帳の写し

※通帳のオモテ面、通帳を開いた1・2ページ目の両方

※電子通帳など、紙媒体の通帳がない場合は画面コピー

個人事業者の場合

①確定申告書類(青色申告)

・確定申告書第一表(1枚)

・所得税青色申告決算書(2枚)(白色申告の場合は不要)※確定申告書第一表の控には収受日付印が押されていること

※確定申告に収受印がない場合は追加書類(納税証明書、e-taxの受信通知)を添付②2020年分の対象とする月(対象月)の売上台帳等

③通帳の写し

※通帳のオモテ面、通帳を開いた1・2ページ目の両方

※電子通帳など、紙媒体の通帳がない場合は画面コピー④本人確認書類の写し

※以下⑴〜⑷のいずれか

⑴運転免許証(両面)⑵マイナンバーカード(表面のみ)⑶写真付きの住民基本台帳カード ⑷在留カード・特別永住権証明書・外国人登録証明書(在留資格が特別永住者のものに限る)

※いずれの場合も申請を行う日において有効なものであり、記載された住所が申請時に登録する住所と同一のものに限る

※⑴〜⑷を保有していない場合には、以下の⑸又は⑹いずれかの組み合わせで代替することができる

⑸住民票の写し及びパスポートの両方 ⑹住民票の写し及び各種健康保険証の両方

【新設】2020年6月29日〜申請受付開始

主たる収入を雑所得・給与所得で確定申告した個人事業者の場合

①確定申告書類

・確定申告書第⼀表の控え(1枚)

※確定申告書第一表の控には収受日付印が押されていること

※確定申告に収受印がない場合は追加書類(納税証明書、e-taxの受信通知)を添付②2020年分の対象とする⽉(対象⽉)の売上台帳等

③申請者名義の国⺠健康保険証の写し

④通帳の写し

※通帳のオモテ面、通帳を開いた1・2ページ目の両方

※電子通帳など、紙媒体の通帳がない場合は画面コピー⑤本⼈確認書類の写し

※以下⑴〜⑷のいずれか

⑴運転免許証(両面)⑵マイナンバーカード(表面のみ)⑶写真付きの住民基本台帳カード ⑷在留カード・特別永住権証明書・外国人登録証明書(在留資格が特別永住者のものに限る)

※いずれの場合も申請を行う日において有効なものであり、記載された住所が申請時に登録する住所と同一のものに限る

※⑴〜⑷を保有していない場合には、以下の⑸又は⑹いずれかの組み合わせで代替することができる

⑸住民票の写し及びパスポートの両方 ⑹住民票の写し及び各種健康保険証の両方

⑥業務委託契約等収⼊があることを⽰す書類(①の収⼊が業務委託契約等収⼊であることを⽰すもの)

・業務委託契約書

・⽀払調書・源泉徴収票・⽀払明細書

・通帳の写し 等

☛☛☛「持続化給付金の支援対象拡大」について詳しくはこちらをご覧ください

※2019年に創業した方や、売上が一定期間に偏在している方などには、後述の「証拠書類等及び給付額の算定に関する特例」があります。

※また、2020年1月〜3月の間に創業した事業者には、後述の「2020年創業(開業)に関する特例」があります。

⑤申請

持続化給付金事務局が申請内容を確認

⑥通常2週間程度で給付通知書を発送/登録の口座に入金

証拠書類等及び給付額の算定に関する特例

証拠書類等に関する特例

法人の場合

【❶対象月の属する事業年度の直前の事業年度の確定申告が完了していない場合】

提出書類→

①2事業年度前の確定申告書類又は税理士の署名押印済の前事業年度の事業収入証明書類

※2事業年度前の確定申告書類を提出した場合は、給付金の計算も2事業年度前と比較して行う。

②対象月の月間事業収入がわかるもの

③通帳の写し

【❷申請書と証拠書類等の法人名が異なる場合】

提出書類→

①対象月の属する事業年度の直前の事業年度の確定申告書類

②対象月の売上台帳等

③通帳の写し

※合併により社名変更・法人名が変更されている場合は、後述の「給付額に関する特例」法人の場合【❸合併特例】を参照

個人事業者の場合

【❶2019年分の確定申告の義務がない、その他相当の事由により提出できない場合】

提出書類→

2019年分の市町村民税・特別区民税・都道府県民税の申告書類の控えを提出

【❷「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告を完了していない場合又は住民税の申告期限が猶予されており当該申告が完了していない場合】

提出書類→

2018年分の確定申告書類等の控え又は2018年分の住民税の申告書類の控えを提出

給付額に関する特例

法人の場合

【❶創業特例】

※2019年1月から12月までの間に設立した法人に対する特例提出書類→

①対象月の属する事業年度の直前の事業年度の確定申告書類(事業年度が複数にまたがる場合は、2019年中の全ての月間事業収入がわかるものを提出)

②対象月の売上台帳等

③通帳の写し

④履歴事項全部証明書(設立日が2019年1月1日から12月31日のものに限る)

【❷季節性収入特例】

※月当たりの事業収入の変動が大きい法人に対する特例提出書類→

①基準期間の属する事業年度の確定申告書類

※基準期間が複数の事業年度にまたがる場合には当該期間の全ての期間分

②対象期間の売上台帳等

③通帳の写し

【❸合併特例】

※事業収入を比較する2つの月の間に合併を行った法人に対する特例提出書類→

①合併前の法人のそれぞれの2019年の年間事業収入がわかる確定申告書類の全て

※2019年中に複数の事業年度が存在する場合は、2019年中の全ての月間事業収入がわかるもの

②対象月の売上台帳等

③通帳の写し

④履行事項全部証明書

※合併の年月日が事業収入を比較する2つの月の間であること。

【❹連結納税特例】

※連結納税を行っている法人に対する特例提出書類→

①連結法人税の個別帰属額等の届出書と法人事業概況説明書

②申請する法人の対象月の売上台帳等

③通帳の写し

【❺罹災特例】

※2018年又は2019年に発行された罹災証明書等を有する法人に対する特例提出書類→

①罹災証明書等の前事業年度の確定申告書類

②対象月の売上台帳等

③通帳の写し

④罹災証明書等(ただし発行年は2018年又は2019年のものに限る)

【❻法人成り特例】

※事業収入を比較する2つの月の間に個人事業者から法人化した者に対する特例提出書類→

①個人事業者として提出した2019年分の確定申告書類

・青色申告の場合:2019年の確定申告書第一表の控え・所得税青色申告決算書の控え

・白色申告の場合:2019年の確定申告書第一表の控え②対象月の売上台帳等

③通帳の写し

④法人設立届出書

※「設立形態」の欄で「個人企業を法人組織とした法人である場合」が選択されており、「整理番号」の欄に個人の確定申告の番号を記載していること。

④´個人事業の開業・廃業届出書

※「廃業の事由が法人の設立に伴うものである場合」の欄に記載があり、その法人名・代表者名が申請内容と一致していること。

⑤履歴事項全部証明書

※設立日が事業収入を比較する2つの月の間であること。

【❼NPO法人や公益法人等特例】

※特定非営利法人及び公益法人等に対する特例提出書類→

①対象月の属する事業年度の直前の事業年度の年間収入がわかる書類

②対象月の売上台帳等

③通帳の写し

④履歴事項全部証明書又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等

個人事業者の場合

【❶新規開業特例】

※2019年1月から12月までの間に開業した者に対する特例提出書類→

①2019年分の確定申告書類

②対象月の売上台帳等

③通帳の写し

④個人事業の開業・廃業等届出書(開業日2019年12月31日以前かつ提出日2020年4月1日以前)又は、事業開始等申告書(開始年月日2019年12月31日以前かつ申告日が2020年4月1日以前)

④´開業日、所在地、代表者、業種、書類提出日の記載がある書類

※④´を用いる場合は、給付までに通常よりも時間を要する場合があります。

【❷季節性収入特例】

※月当たりの事業収入の変動が大きい者に対する特例提出書類→

①2019年分の確定申告書類

※基準期間が複数年にまたがる場合には当該年分全て

②対象期間の売上台帳等

③通帳の写し

④本人確認書類

【❸事業承継特例】

※事業収入を比較する2つの月の間に事業承継を受けた者に対する特例提出書類→

①2019年分の確定申告書類

※事業の承継をした者及び事業の承継を受けた者の双方の申告書類

②対象月の売上台帳等

③通帳の写し

④個人事業の開業・廃業等届出書

※「届出の区分」欄が「開業」、「開業・廃業等日」の欄の開業日として2020年1月1日から同年4月1日までの間であり、提出日が開業日から1ヶ月以内であること。

【❹罹災特例】

※2018年又は2019年に発行された罹災証明書等を有する者に対する特例提出書類→

①罹災前年分の確定申告書類

②対象月の売上台帳等

③通帳の写し

④罹災証明書等(ただし発行年は2018年または2019年のものに限る)

【新設】2020年創業(開業)に関する特例

2020年6月26日に公表された「持続化給付金の支援対象の拡大」により、2020年6月29日から2020年創業(開業)に関する特例の申請受付が開始しました。

☛☛☛「持続化給付金の支援対象拡大」について詳しくはこちらをご覧ください

法人の場合

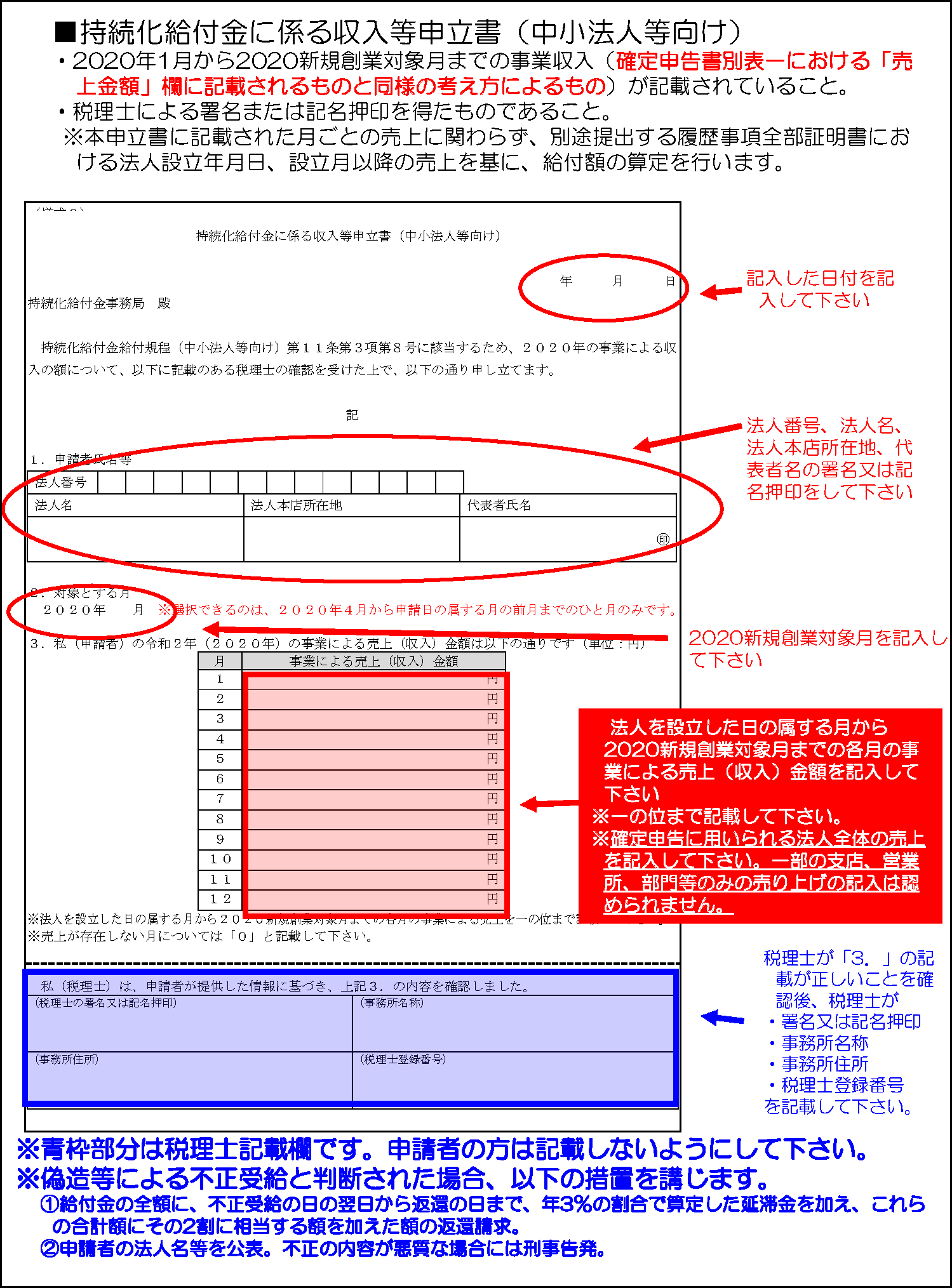

【2020年新規創業特例】2020年6月29日〜申請受付開始

※2020年1月1日から3月31日までの間に設立した法人に対する特例提出書類→

①持続化給付金に係る収入等申立書(中小法人等向け)

②通帳の写し

③履歴事項全部証明書

※設立日が2020年1月1日から3月31日のものに限る

持続化給付金に係る収入等申立書(中小法人等向け)には、2020年1月から対象月(売上減少月)までの事業収入が記載されており、税理士による署名または記名押印を得たものである必要があります。

個人事業者の場合

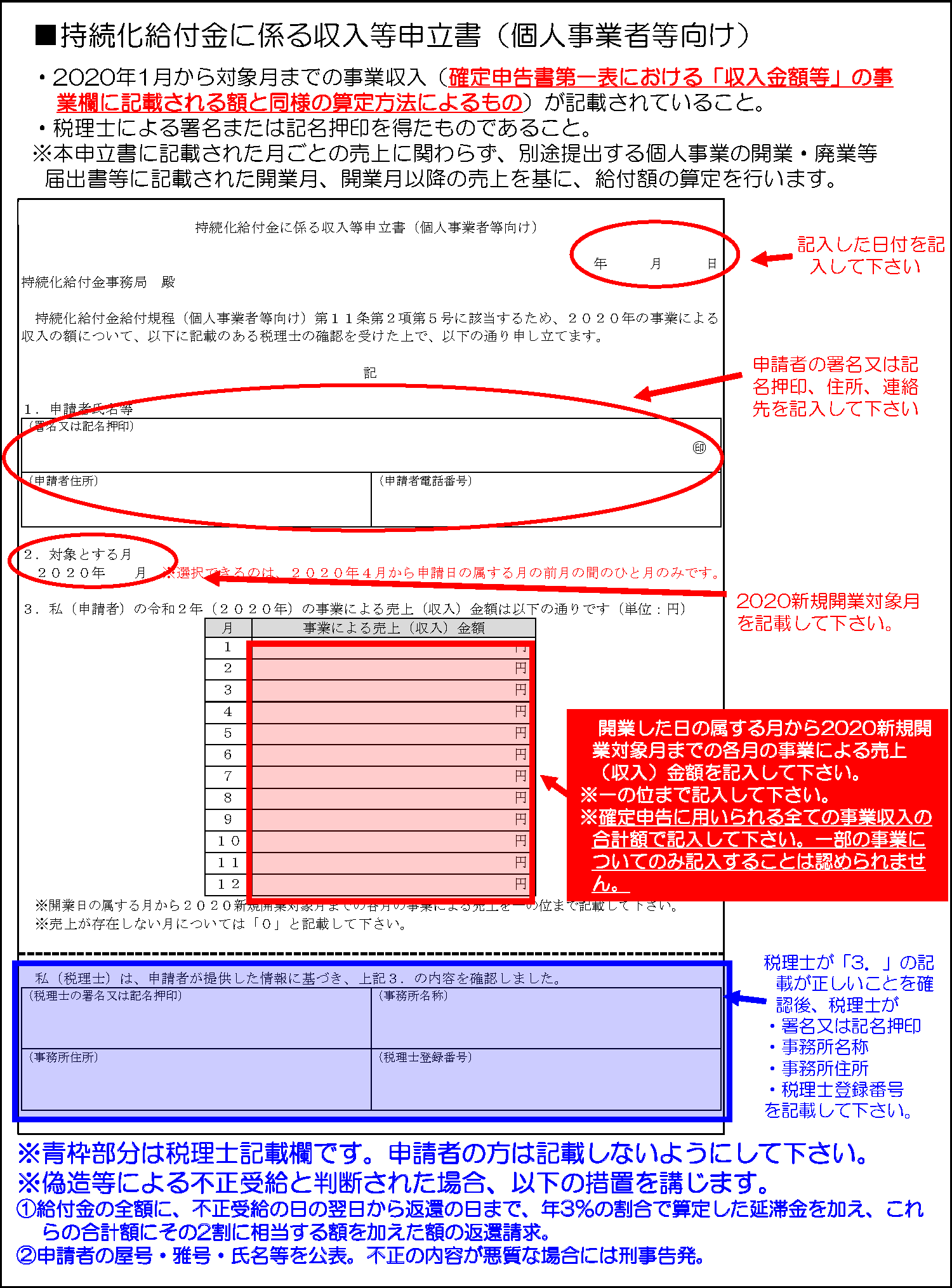

【2020年新規開業特例】2020年6月29日〜申請受付開始

※2020年1月1日から3月31日までの間に開業した者に対する特例提出書類→

①持続化給付金に係る収入等申立書(個人事業者等向け)

②通帳の写し

③本人確認書類

④個人事業の開業・廃業等届出書

※開業日が2020年1月1日から3月31日まで

※提出日が2020年5月1日以前

※税務署受付印が押印されていることまたは事業開始等申告書

※事業開始日が2020年1月1日から3月31日まで

※提出日が2020年5月1日以前

※受付印等が押印されていること※④が用意できない場合は、開業日・所在地・代表者・業種・書類提出日の記載がある書類(給付までに通常よりも時間を要する場合あり)

持続化給付金に係る収入等申立書(個人事業者等向け)には、2020年1月から対象月(売上減少月)までの事業収入が記載されており、税理士による署名または記名押印を得たものである必要があります。

まとめ

持続化給付金の申請はスマートフォンでも可能です。また、自分で持続化給付金の電子申請を行うことが困難な方のために、完全事前予約制の「申請サポート会場」が開設されています。

☛☛☛持続化給付金の「申請サポート会場」についてはこちらをご覧ください

行政書士門間拓也事務所では、中小企業の資金繰り改善をサポートしています。ご相談は無料ですので、ご不明な点やお困りのことがございましたら、お気軽にお問い合わせください。