ものづくり補助金[一般型]2次締切分の「特別枠」とは?

2020年4月20日から、ものづくり補助金[一般型]2次締切分の申請受付が開始しました。

ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)[一般型]の2次締切分には「特別枠」が設けられています。

中小企業庁

令和2年度補正予算「ものづくり補助金」の「特別枠」の公募が開始されました

https://www.chusho.meti.go.jp/keiei/sapoin/2020/200410mono.html

☛☛☛小規模事業者持続化補助金「コロナ特別対応型」についてはこちらをご覧ください

☛☛☛IT導入補助金2020「特別枠(C類型)」についてはこちらをご覧ください

目次

ものづくり補助金の「特別枠」とは?

ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)は、中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、中小企業・小規模事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

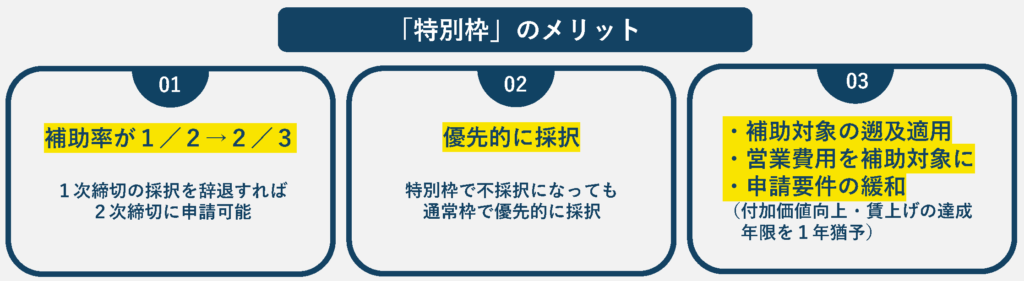

ものづくり補助金[一般型]2次締切分には、通常枠とは別に、補助率が2/3に引き上げられた「特別枠」が新たに設けられました。

「特別枠」では、新型コロナウイルスの影響を乗り越えるために前向きな投資を行う事業者が優先的に支援されます。

公募要領〔一般型(特別枠含む)〕(2次締切分)概要版

ものづくり補助金

公募要領〔一般型(特別枠含む)〕(2次締切分)

http://portal.monodukuri-hojo.jp/common/bunsho/reiwakoubo_0501.pdf

概要版

http://portal.monodukuri-hojo.jp/common/bunsho/gaiyou_0501.pdf

[一般型]の補助率と補助金額は?

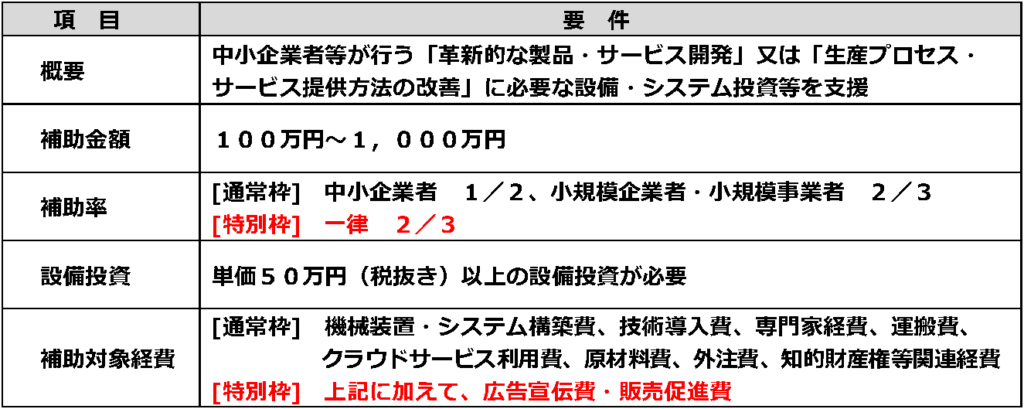

ものづくり補助金[一般型]の補助金額は、100万円から1,000万円です。補助率は、「通常枠」は中小企業者1/2、小規模企(事)業者2/3であり、「特別枠」は一律2/3となっており、中小企業者の補助率が引き上げられています。

また、補助の対象となる経費として、「特別枠」では広告宣伝費と販売促進費が追加されています。

公募要領〔一般型(特別枠含む)〕(2次締切分)

「小規模企業者・小規模事業者」とは、常勤従業員数が、製造業その他業種・宿泊業・娯楽業では20人以下、卸売業・小売業・サービス業では5人以下の会社またはは個人事業主です。

特定非営利活動法人は、従業員が20人以下の場合、補助率が2/3になります。

※「特別枠」の要件を満たす申請は、特別枠で不採択の場合、通常枠で加点の上、再審査されます。

【2020年5月22日追記】

ものづくり補助金「特別枠」の補助率が引き上げられ、「事業再開枠」が新たに設けられました。

☛☛☛ものづくり補助金「特別枠」の補助率が引き上げと「事業再開枠」についてはこちらをご覧ください

補助の対象となる事業は?

ものづくり補助金[一般型]は、交付決定日から10か月以内(採択発表日から12か月後の日まで)の補助事業実施期間に、発注・納入・検収・支払等のすべての事業の手続きを完了する必要があります。

また、以下の要件をすべて満たす3~5年の事業計画を策定し、従業員に表明していることが必要です。

要件-1-1024x321.png)

公募要領〔一般型(特別枠含む)〕(2次締切分)概要版

01:事業計画期間において、事業者全体の付加価値額を年率平均3%以上増加

02:事業計画期間において、給与支給総額を年率平均1.5%以上増加

(被用者保険の適用拡大の対象となる中小企業・小規模事業者等が制度改革に先立ち任意適用に取り組む場合は、年率平均1%以上増加)03:事業計画期間において、事業場内最低賃金(事業場内で最も低い賃金)を地域別最低賃金+30円以上の水準にする

※新型コロナウイルスの影響を受けた事業者(「特別枠」の事業者)については、補助事業実施年度に感染症の影響を受けることを想定して、上記の賃上げ・付加価値額増加の目標を据え置きし、その翌年度から3~5年の間にこの目標値を達成する計画とすることが可能です。

さらに、応募申請時点で補助事業の実施場所(工場や店舗等)を確保していなくてはなりません。

応募申請時点で建設中の場合や土地(場所)のみを確保して建設予定である場合は対象外となります。補助事業の実施場所が自社の所有地でない場合、賃借契約書等により使用権が明確であることが必要です。

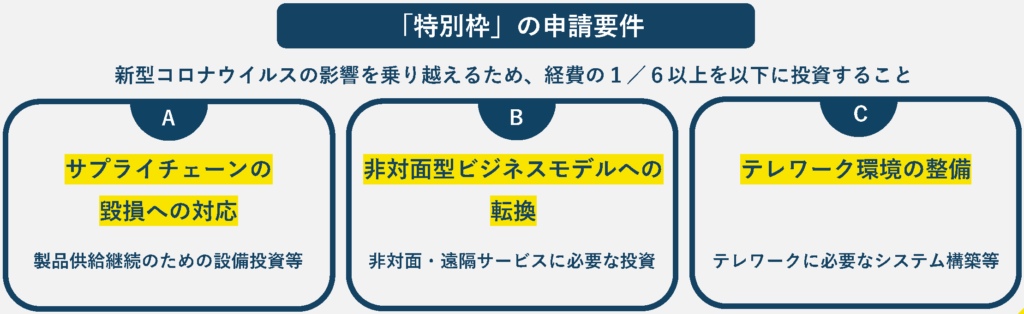

なお、「特別枠」の補助を受ける場合には、上記の要件に加えて、後述する補助の対象になる経費の1/6以上が、以下のABCに合致する投資である必要があります。

公募要領〔一般型(特別枠含む)〕(2次締切分)概要版

A:サプライチェーンの毀損への対応

顧客への製品供給を継続するために必要な設備投資や製品開発を行うこと

例:部品が調達困難になったため部品を内製化、出荷先の営業停止に伴って新規顧客を開拓等

B:非対面型ビジネスモデルへの転換

非対面・遠隔でサービスを提供するビジネスモデルへ転換するための設備・システム投資を行うこと

例:店舗販売からEC販売へのシフト、VR・オンラインによるサービス提供等

C:テレワーク環境の整備

従業員がテレワークを実践できるような環境を整備すること

例:WEB会議システム等を含むシンクライアントシステムの導入等

補助の対象とならない事業は?

以下に該当する事業であるとされた場合は、不採択または採択された場合でも交付取消となります。

① 公募要領にそぐわない事業

② 事業の主たる課題の解決そのものを外注又は委託する事業

③ 試作品等の製造・開発の全てを他社に委託し、企画だけを行う事業

④ 公序良俗に反する事業

⑤ 公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第121号)第2条により定める営業内容、暴力団員による不当な行為の防止等に関する法律(平成3年法律第77号)第2条に規定する暴力団又は暴力団員と関係がある場合等)

⑥ 「補助対象経費」の各区分等に設定されている上限を超える補助金を計上する事業

⑦ 重複案件

・ 同一法人・事業者が今回の公募で複数申請を行っている案件

・ テーマや事業内容から判断し、(過去又は現在の)国(独立行政法人等を含む)が助成する他の制度(補助金、委託費等)と同一又は類似内容の事業

・ 中小企業生産性革命推進事業の他の補助金(小規模事業者持続化補助金等)と同一の補助対象を含む事業

※中小企業基盤整備機構が重複受給の有無を確認

・ 他の中小企業・小規模事業と同一もしくは極めて類似した内容の案件

※他社の事業計画をコピーしたり、他社にコピーされないよう注意⑧ 平成24~28年度のものづくり・商業・サービス補助事業の採択事業者のうち、「事業化状況・知的財産権等報告書」を未提出の事業者

⑨ その他申請要件を満たさない事業

申請の対象となる事業者は?

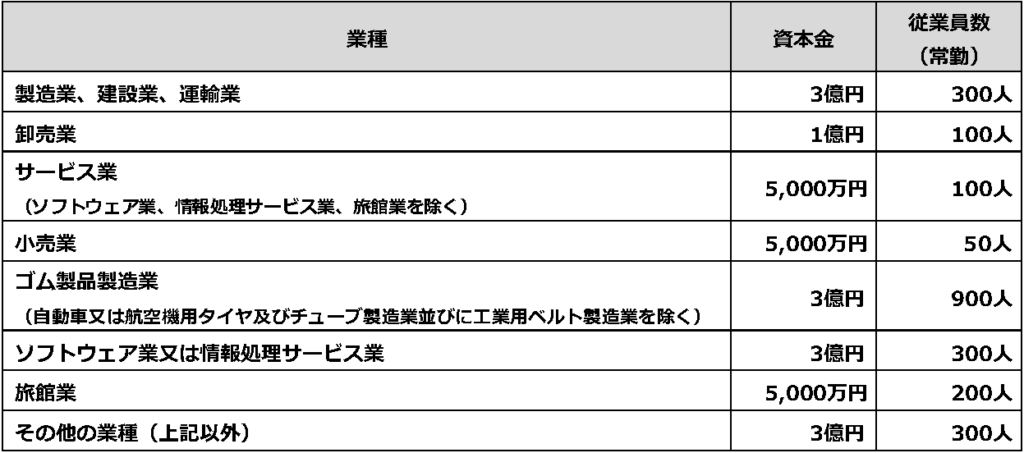

申請の対象となる中小企業・小規模事業者等は以下のとおりです。

「中小企業者」(組合関連以外)

公募要領〔一般型(特別枠含む)〕(2次締切分)

ただし、次の(1)~(5)のいずれかに該当する中小企業者は、大企業とみなされる(みなし大企業)ため、補助は受けられません。

「中小企業者」(組合関連以外)補助対象外

(1)発行済株式総数または出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

(2)発行済株式総数または出資価格の総額の3分の2以上を大企業が所有している中小企業者

(3)大企業の役員または職員を兼ねている者が、役員総数の2分の1以上を占めている中小企業者

(4)発行済株式の総数又は出資価格の総額を(1)~(3)に該当する中小企業者が所有している中小企業者

(5)(1)~(3)に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

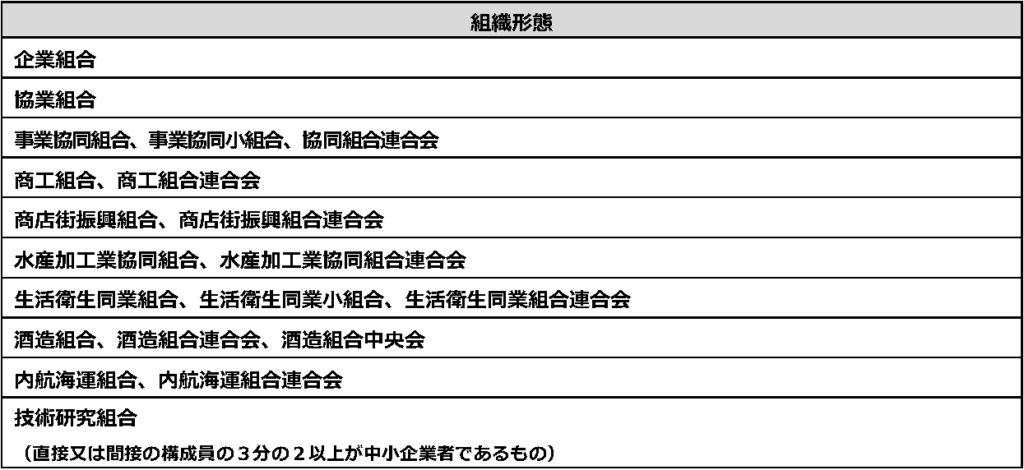

「中小企業者」(組合関連)

公募要領〔一般型(特別枠含む)〕(2次締切分)

※生活衛生・酒造・内航海運の組合関連の中小企業者の場合は、構成員・資本金・従業員等の要件が異なります。

「中小企業者」(組合関連)補助対象外

・財団法人(公益・一般)

・社団法人(公益・一般)

・医療法人

・社会福祉法人

・法人格のない任意団体

「特定非営利活動法人」

・広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

・従業員数が300人以下であること。

・法人税法上の収益事業(法人税法施行令第5条に規定される34業種)を行う特定非営利活動法人であること。

・認定特定非営利活動法人ではないこと。

・交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

補助の対象となる経費は?

補助の対象となる経費は、事業の対象として明確に区分できるものであり、その経費の必要性と金額の妥当性を証拠書類によって明確に確認できる経費です。

また、補助の対象となる経費は、交付決定を受けた日付以降に発注を行い、補助事業実施期間内に支払いを完了したものに限られます。

※新型コロナウイルスの影響を受けた「特別枠」の事業者に限り、事務局から事前着手の承認を受けた場合には、承認日以降に発生した経費についても補助対象とすることが可能です。

具体的な補助の対象となる経費は下記のとおりです。

機械装置・システム構築費

① 専ら補助事業のために使用される機械・装置、工具・器具(測定工具・検査工具、電子計算機、デジタル複合機等)の購入、製作、借用に要する経費

② 専ら補助事業のために使用される専用ソフトウェア・情報システムの購入・構築、借用に要する経費

③ ①もしくは②と一体で行う、改良・修繕又は据付けに要する経費

※3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

技術導入費

※上限額=補助対象経費総額(税抜)の3分の1

本事業遂行のために必要な知的財産権等の導入に要する経費

専門家経費

※上限額=補助対象経費総額(税抜)の2分の1

本事業遂行のために依頼した専門家に支払われる経費

運搬費

運搬料、宅配・郵送料等に要する経費

クラウドサービス利用費

クラウドサービスの利用に関する経費

原材料費

試作品の開発に必要な原材料及び副資材の購入に要する経費

外注費

※上限額=補助対象経費総額(税抜)の2分の1

新製品・サービスの開発に必要な加工や設計(デザイン)・検査等の 一部を外注(請負、委託等)する場合の経費

知的財産権等関連経費

※上限額=補助対象経費総額(税抜)の3分の1

新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費

※日本の特許庁に納付される出願手数料等(出願料、審査請求料、特許料等)の経費については、補助の対象になりません。

広告宣伝・販売促進費 [特別枠のみ]

※上限額=補助対象経費総額(税抜)の3分の1

本事業で開発する製品・サービスにかかる広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等にかかる経費

ものづくり補助金では、設備投資を行う必要がありますが、 設備投資は、必ず単価50万円(税抜)以上の機械装置等を取得して納品・検収等を行い、適切に管理する必要があります。

「機械装置 ・システム構築費」以外の経費は、総額500万円(税抜)までが補助の上限額となります。

採択後、交付申請手続きの際には、発注先の選定にあたって、入手価格の妥当性を証明できるよう見積書を取得する必要があります。単価50万円(税抜)以上の物件等については原則として2社以上から同一条件による見積りをとる必要があります。

発注内容の性質上2社以上から見積りをとることが困難な場合は、該当する企業等を随意の契約先とすることができますが、その場合には、該当企業等を随意契約の対象とする理由書が必要となります。

補助の対象とならない経費は?

補助の対象とならない経費の代表例は以下のとおりです。

補助の対象とならない経費

・補助事業期間中の販売を目的とした製品、商品等の生産に係る経費(テスト販売を除く)

・設置場所の整備工事や基礎工事に要する費用

・事務所等にかかる家賃、保証金、敷金、仲介手数料、光熱水費

・電話代、インタ ーネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

・商品券等の金券

・文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

・飲食、奢侈、娯楽、接待等の費用

・不動産の購入費、自動車等車両(事業所や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除く) の購入費・修理費・車検費用

・税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

・収入印紙

・振込等手数料(代引手数料を含む)

・公租公課(消費税等)

・各種保険料

・借入金などの支払利息及び遅延損害金

・補助金事業計画書・申請書・報告書等の事務局に提出する書類作成・送付に係る費用

・汎用性があり、目的外使用になり得るもの(例えば、事務用のパソコン・プリンタ・文書作成ソフトウェア・タブレット端末・スマートフォン及びデジタル複合機など)の購入費

・中古市場において広く流通していない中古機械設備など、その価格設定の適正性が明確でない中古品の購入費(3者以上の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合等を除く)

・事業にかかる自社の人件費(ソフトウェア開発等)

・上記のほか、公的な資金の用途として社会通念上、不適切と認められる経費

補助金受給までの流れは?

ものづくり補助金[一般型]2次締切分のスケジュールは以下のとおりです。

スケ-1024x724.png)

公募要領〔一般型(特別枠含む)〕(2次締切分)概要版

⓪事前準備

gBizIDプライムの取得

補助金の交付申請には、GビズIDのgBizIDプライム(ID・パスワード等)が必要です。IDの取得には、通常、2〜3週間程度の時間が掛かる可能性があります。

jGrants

gBizID

①公募開始

2020年3月31日(火)17時〜

②申請受付

2020年4月20日(月)17時〜

③採択通知

2020年6月末頃

④交付申請・交付決定

③の後1ヵ月程度

⑤補助事業期間

・事業実施

・中間検査

・実績報告

④の後10ヵ月以内

⑥確定検査(交付額の決定)

⑦補助金の請求

⑧補助金の支払

⑥〜⑧は⑤の後1ヵ月程度

➈事業化状況報告・知的財産権等報告

毎年4月に依頼

☛☛☛小規模事業者持続化補助金「コロナ特別対応型」についてはこちらをご覧ください

☛☛☛IT導入補助金2020「通常枠(C類型)」についてはこちらをご覧ください

行政書士門間拓也事務所では、各種補助金の申請をお考えの方をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。