カードローンやキャッシングの残高が多いと融資が受けられない?

カードローンやキャッシングの残高が多いと、開業資金の融資を受ける際の審査で不利になることがあります。

今回は、カードローンやキャッシングの残高が日本政策金融公庫の融資に影響する理由について解説します。

借入残高があると即NGではないが・・・

日本政策金融公庫は、金利が高いカードローンやキャッシングの残高がある場合、無理なく返済ができる金額か審査します。金額が大きければ大きいほど、毎月の返済と利息の負担も大きくなるので、日本政策金融公庫としては新たに融資することが難しくなる場合があります。

「カードローンやキャッシングの借入残高があると融資は即NG」という訳ではありませんが、融資を申込む際には借入残高をできるだけ減らしておくことも必要です。

個人的な借入の残高は自己資金にも影響する

開業前や開業直後に日本政策金融公庫から融資を受ける場合には、自己資金の準備状況も審査されます。

☛☛☛「創業融資で自己資金が重視される理由」について詳しくはこちら

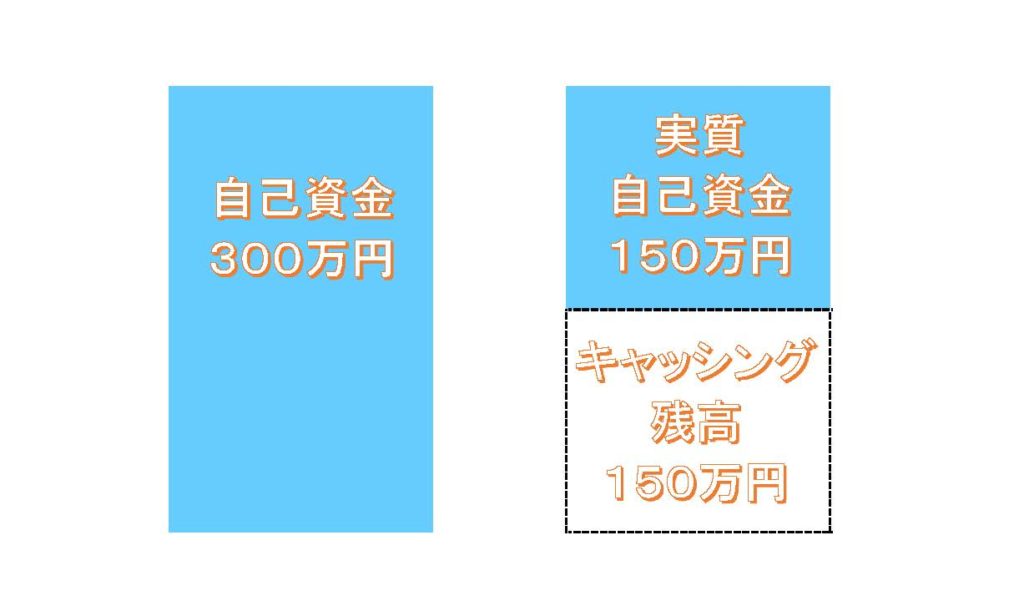

もし、融資を申込む時にカードローンやキャッシングの残高があれば、その分の金額を差し引いたお金が自己資金として認められます。

例えば、自己資金として準備しているお金が300万円、キャッシングの残高が150万円だとすると、『自己資金300万円 ー キャッシング残高150万円 = 実質自己資金は150万円』という取扱いです。

手元に現金が用意できていても、自己資金として認められる金額としては目減りしてしまうため、希望していた金額の融資を受けられない場合もあります。

まとめ

☛ 借入残高はできるだけ減らしておきたい

☛ 自己資金として認められる金額が目減りする

日本政策金融公庫では、借り換えのためにお金を借りることはできません。借りたお金をカードローンやキャッシングの返済に回されては困るため、上記のような取り扱いがなされます。

行政書士門間拓也事務所では、日本政策金融公庫から開業資金の融資を受けたいとお考えの方の創業融資をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。