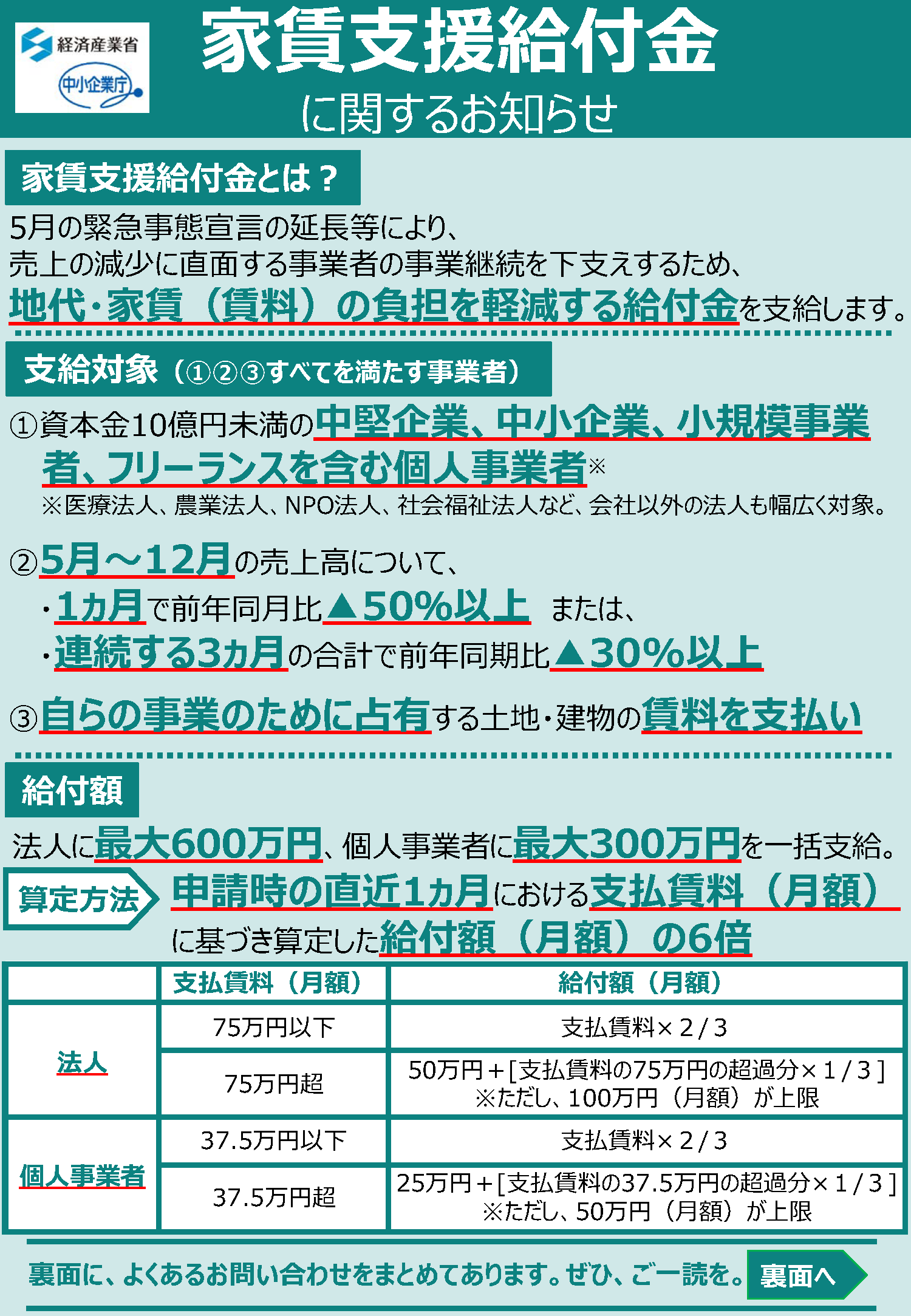

家賃支援給付金 例外として申請ができる場合とは?

2020年7月14日(火)から申請の受付が開始した「家賃支援給付金」ですが、売上の減少を確認するにあたって原則にあてはまらない場合や給付に必要な書類が準備できない場合でも例外として申請ができる場合があります。

経済産業省

家賃支援給付金に関するお知らせ

家賃支援給付金 申請要領

中小法人等向け 原則(基本編)

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_chusho_gensoku.pdf

中小企業等向け 別冊

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_chusho_betsu.pdf

個人事業者等向け 原則(基本編)

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_kojin_gensoku.pdf

個人事業者等向け 別冊

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/yoryo_kojin_betsu.pdf

家賃支援給付金ポータルサイト

このページでは、家賃支援給付金を例外として申請できる場合について解説します。

☛☛☛家賃支援給付金の「原則」について詳しくはこちらをご覧ください

中小法人等の場合

法人の例外① 確定申告書類の例外

直前の事業年度の確定申告が完了していない場合などの例外

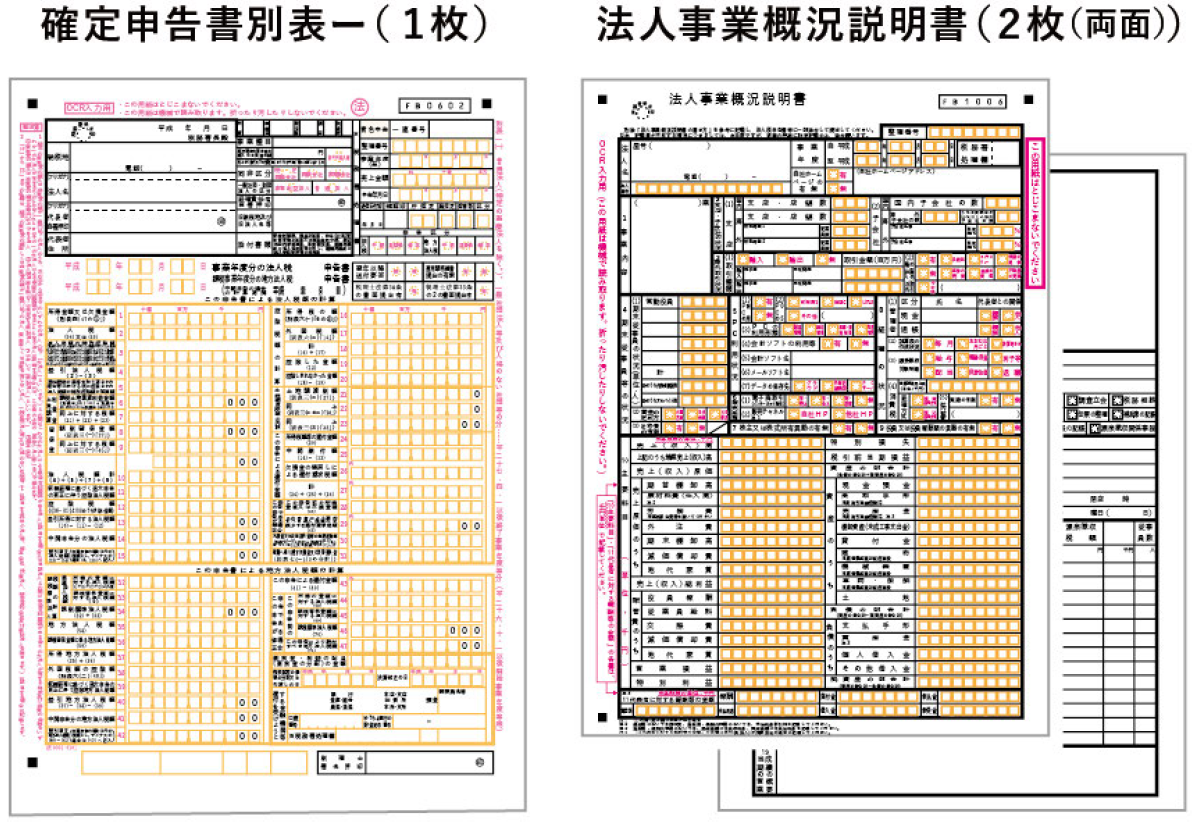

直前の事業年度の確定申告の申告期限前である場合や申告期限が延長されている場合などの理由により直前の事業年度の確定申告書類の控えが提出できない場合または直前の事業年度の確定申告書別表一の控えに収受日付印が押印されていない場合には、申請時に以下⑴〜⑶の書類を利用することができます。

⑴ 2事業年度前の確定申告書別表一と法人事業概況説明書の控え

または

税理士による署名押印済みの前事業年度の事業収入証明書(様式自由)

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 賃貸借契約関係を確認するために必要な書類

2事業年度前の確定申告書別表一と法人事業概況説明書の控え

税理士による署名押印済みの前事業年度の事業収入証明書(様式自由)

法人の例外② 創業特例

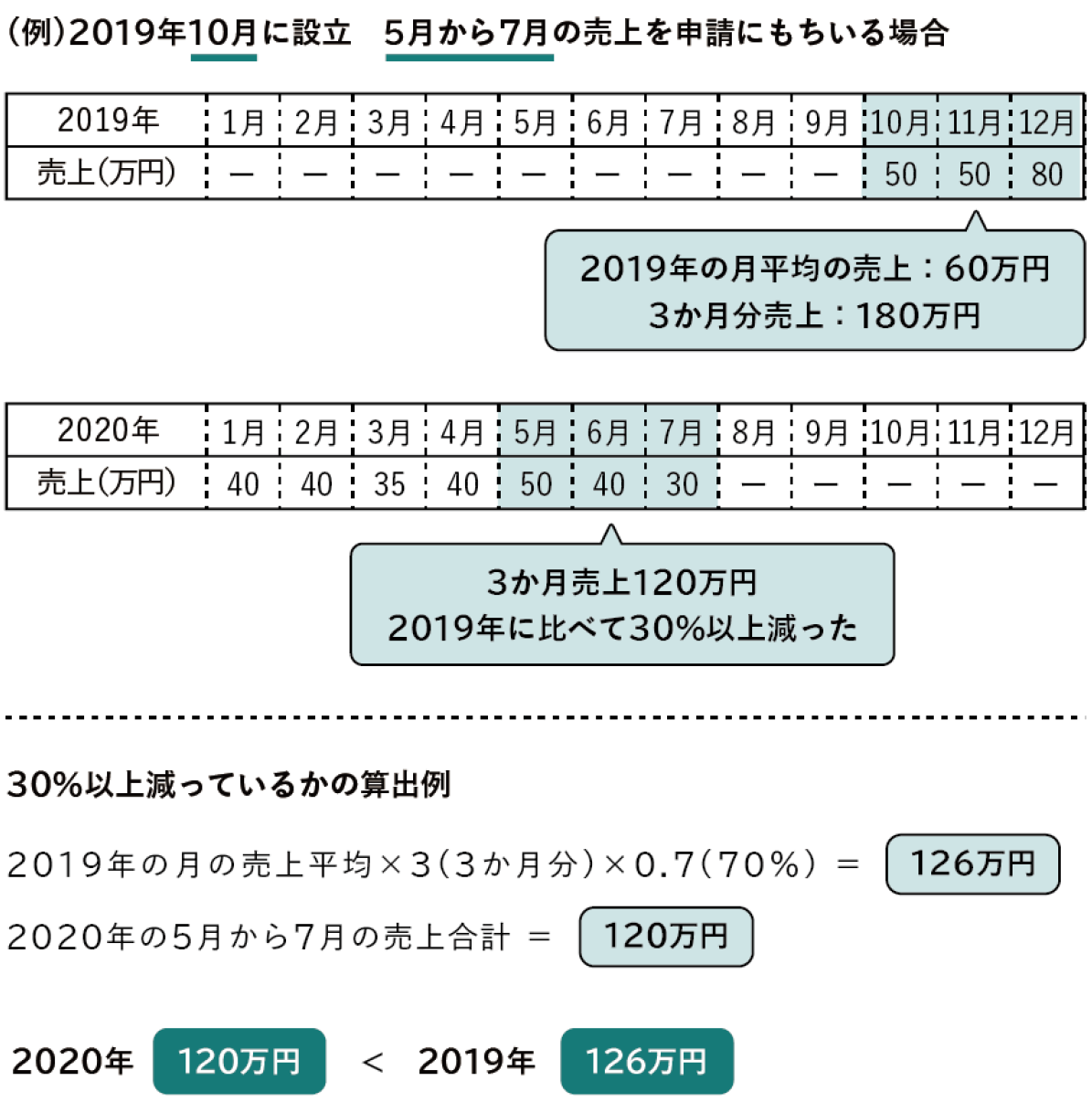

2019年5月〜12月までの間に設立した法人

2020年の申請にもちいる売上が減った月・期間の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に法人を設立した場合、2020年の申請にもちいる売上が減った月・期間と同じ2019年の月・期間の売上が確認できず、売上の減少率を把握できないため、2019年の設立日から2019年12月31日までの間の平均売上を申請に利用することができます。

「いずれか1カ月の売上高が前年同月比で50%以上減少」の例外

「連続する3カ月の売上高が前年同期比で30%以上減少」の例外

なお、創業特例を利用する場合には、申請時に以下⑴〜⑷の書類が必要です。

⑴ 売上が減った月・期間と比較する事業年度の確定申告書類の控え

⑵ 申請にもちいる売上が減った月 ・期間の売上台帳など

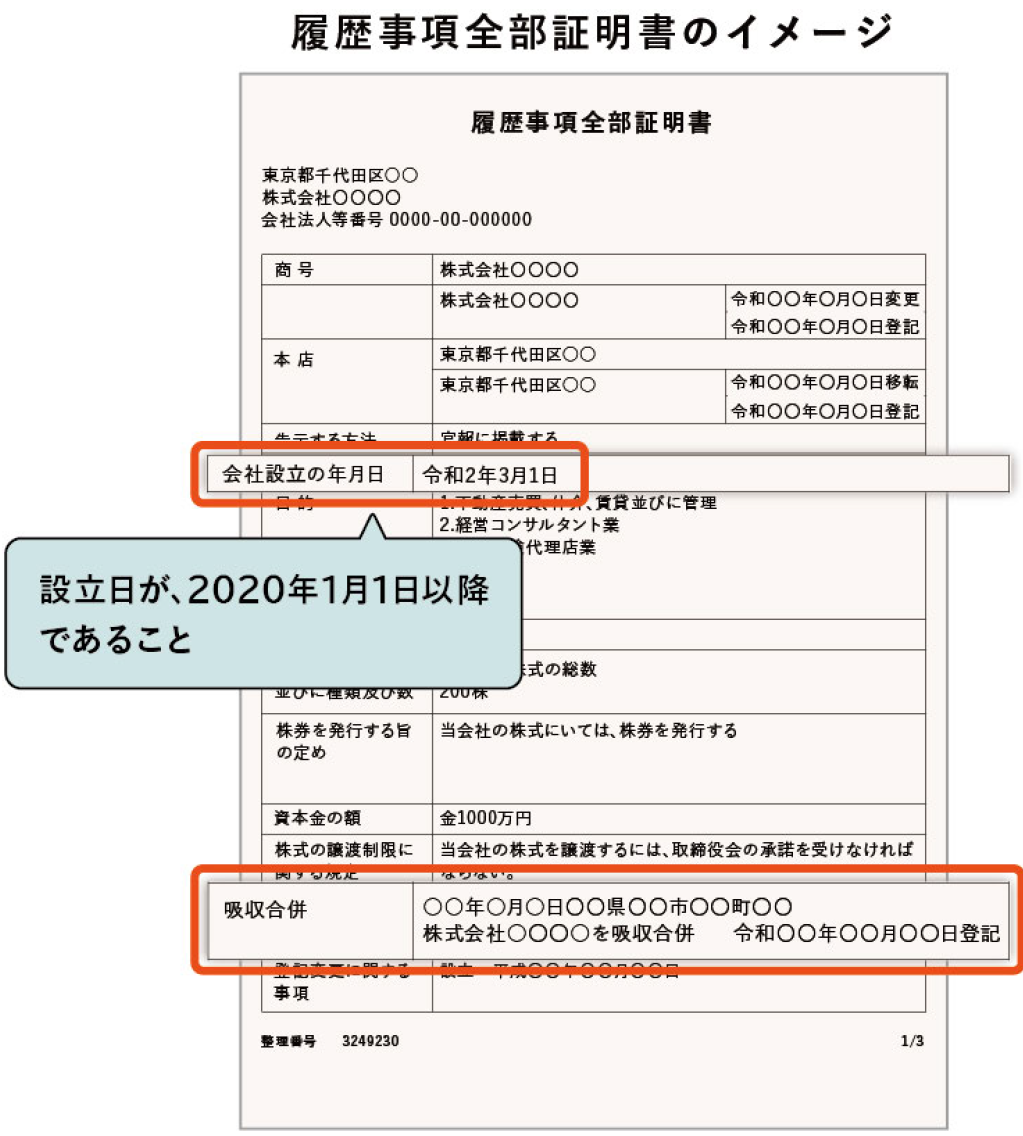

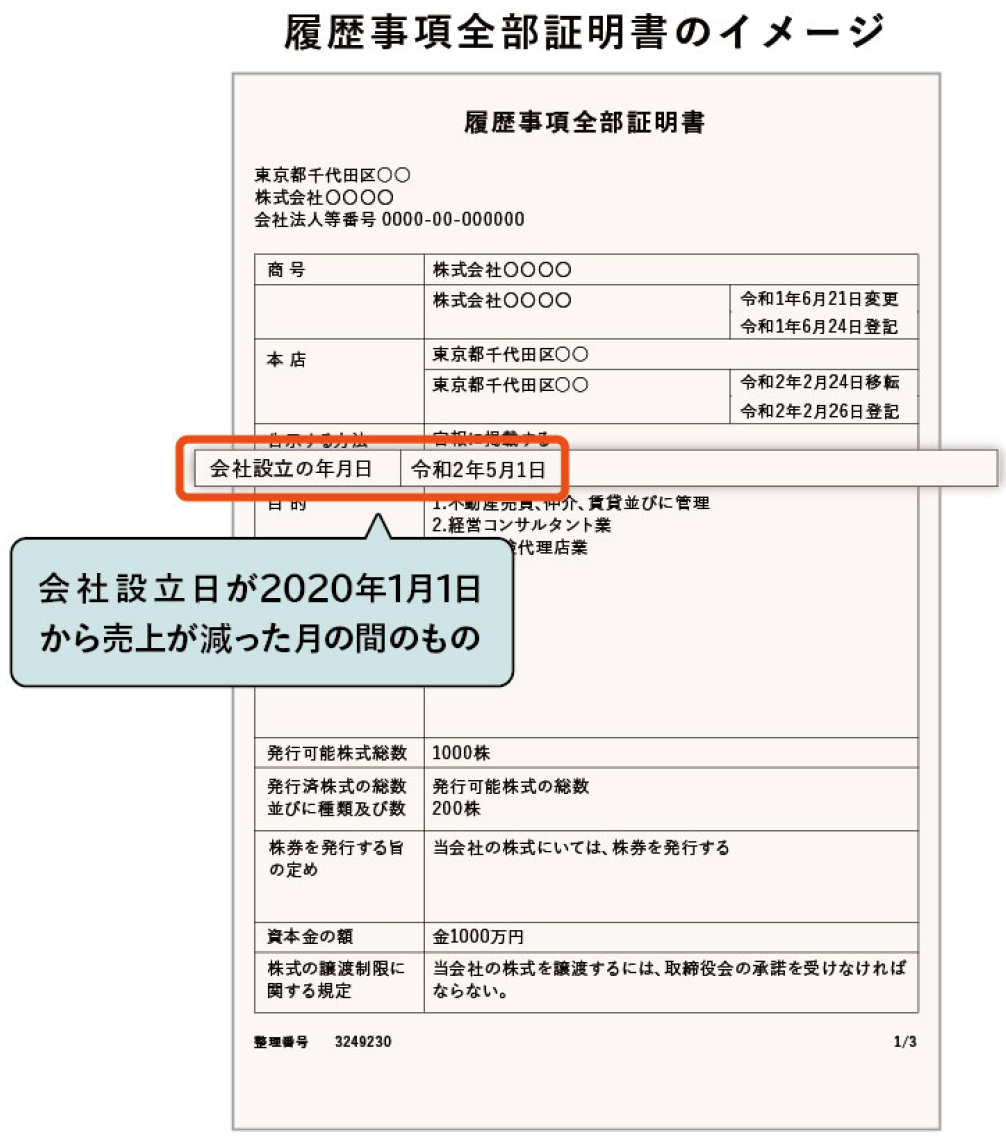

⑶ 履歴事項全部証明書

※法人の設立日が2019年5月1日〜2019年12月31日であること

⑷ 賃貸借契約関係を確認するために必要な書類

法人の例外③ 合併特例

2020年1月1日から2020年の申請にもちいる売上が減った月・期間までの間に、合併をおこなった法人

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に合併したために売上の要件にあてはまらない法人の場合は、前年の同じ月・期間について、合併前のそれぞれの法人の売上の合計を申請に利用することができます。

合併特例を利用する場合には、申請時に以下の書類が必要です。

⑴ 申請にもちいる売上が減った月・期間と比較する事業年度における合併前の各法人の確定申告書類の控え

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 履歴事項全部証明書※法人の設立日が2020年1月1日以降であること

⑷ 賃貸借契約関係を確認するために必要な書類

※売上が減った月または連続する3カ月の最初の月に対応する2019年の同じ月から2019年12月31日までの間に合併した法人は、前述の創業特例を利用できる可能性があります。

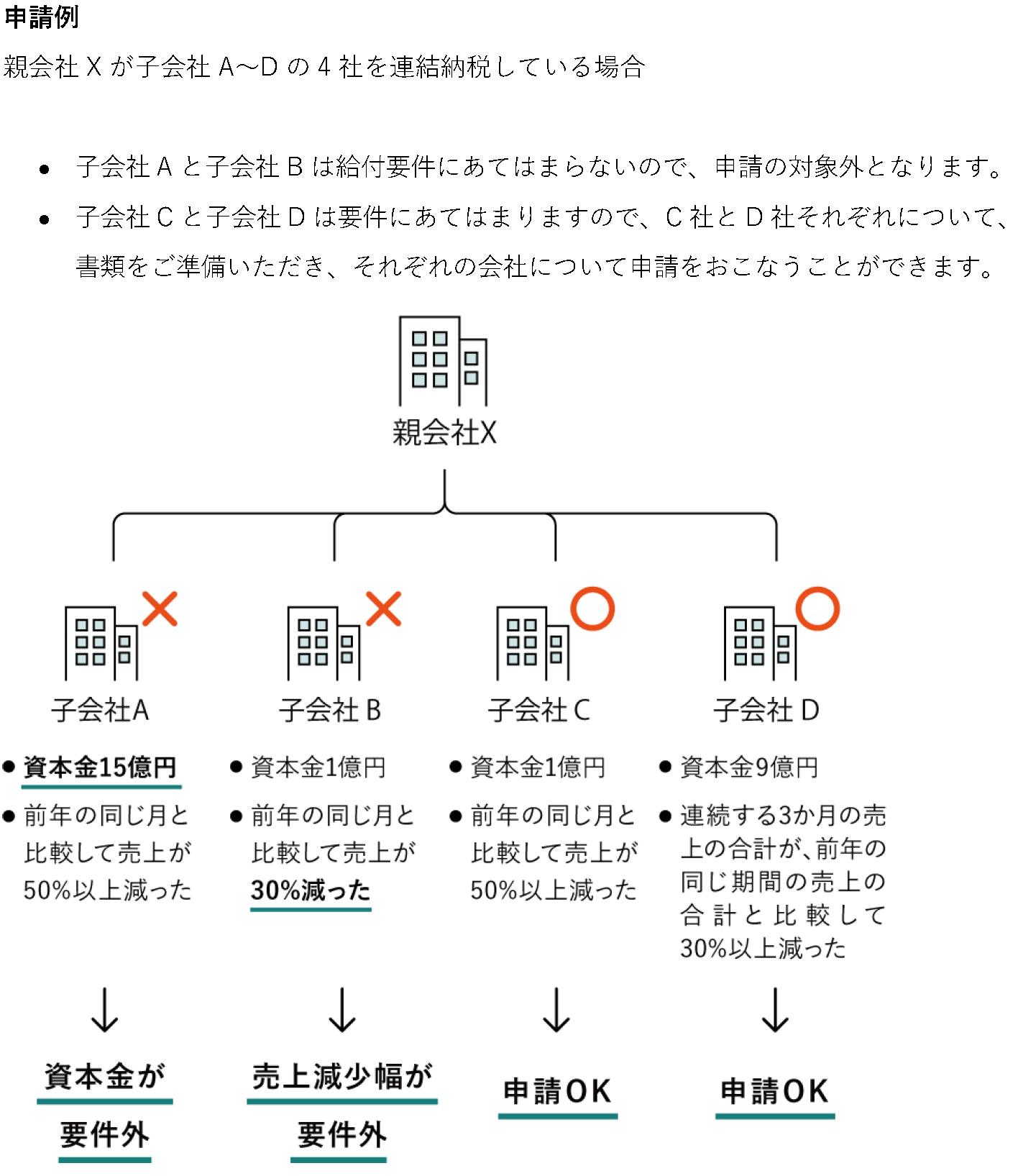

法人の例外④ 連結納税特例

連結納税をおこなっている法人

連結納税を行っている場合は「各法人の直前の事業年度の連結法人税の個別帰属額等の届出書を確定申告書類のかわりとして添付することができます」とされています。

連結納税特例を利用する場合には、 法人ごとに以下⑴〜⑷の書類を添付する必要があります。

⑴ 連結法人税の個別帰属額等の届出書

※収受日付印、または電子申告の日時・受付番号(e-Taxの場合で収受印・受付番号がない場合は受信通知)が必要

⑵ 法人事業概況説明書の控え

⑶ 申請にもちいる売上が減った月・期間の売上台帳など

⑷ 賃貸借契約関係を確認するために必要な書類

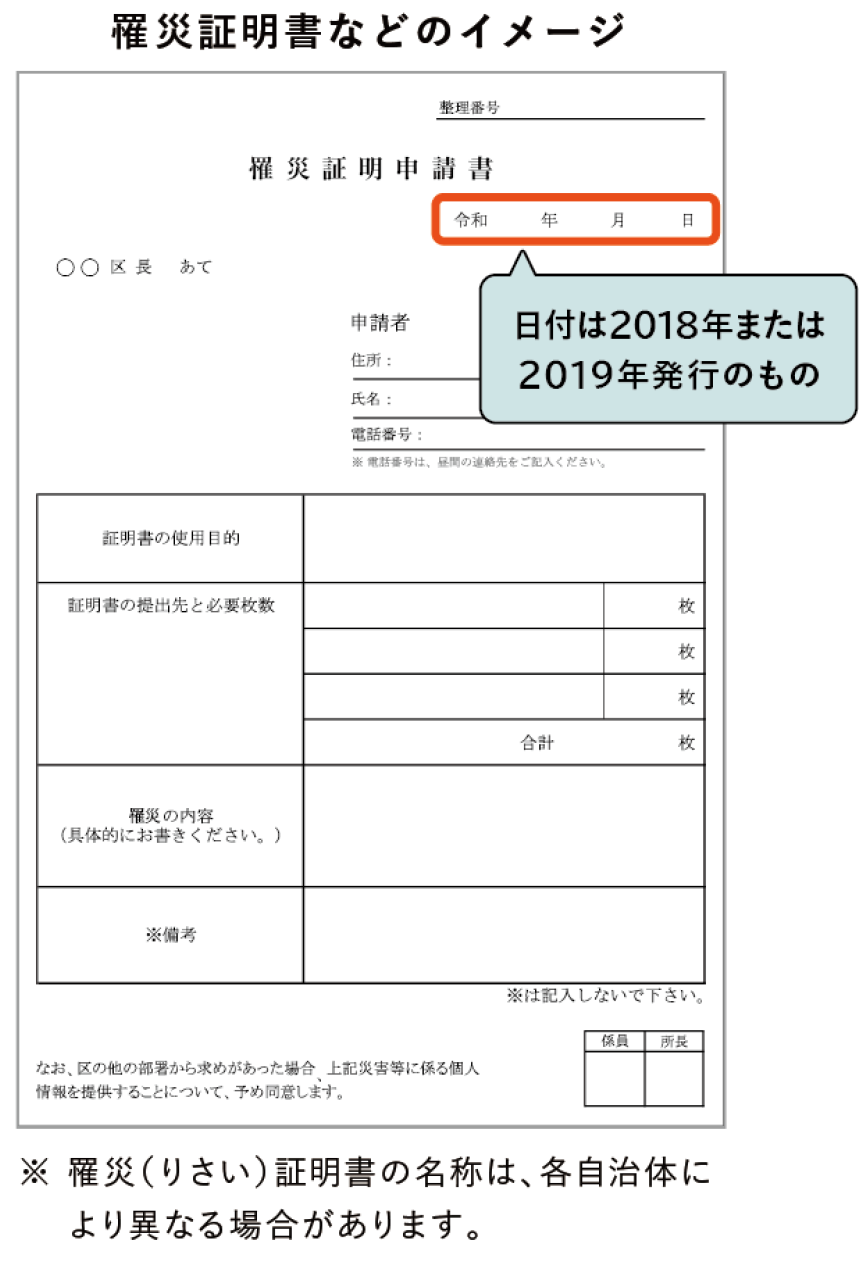

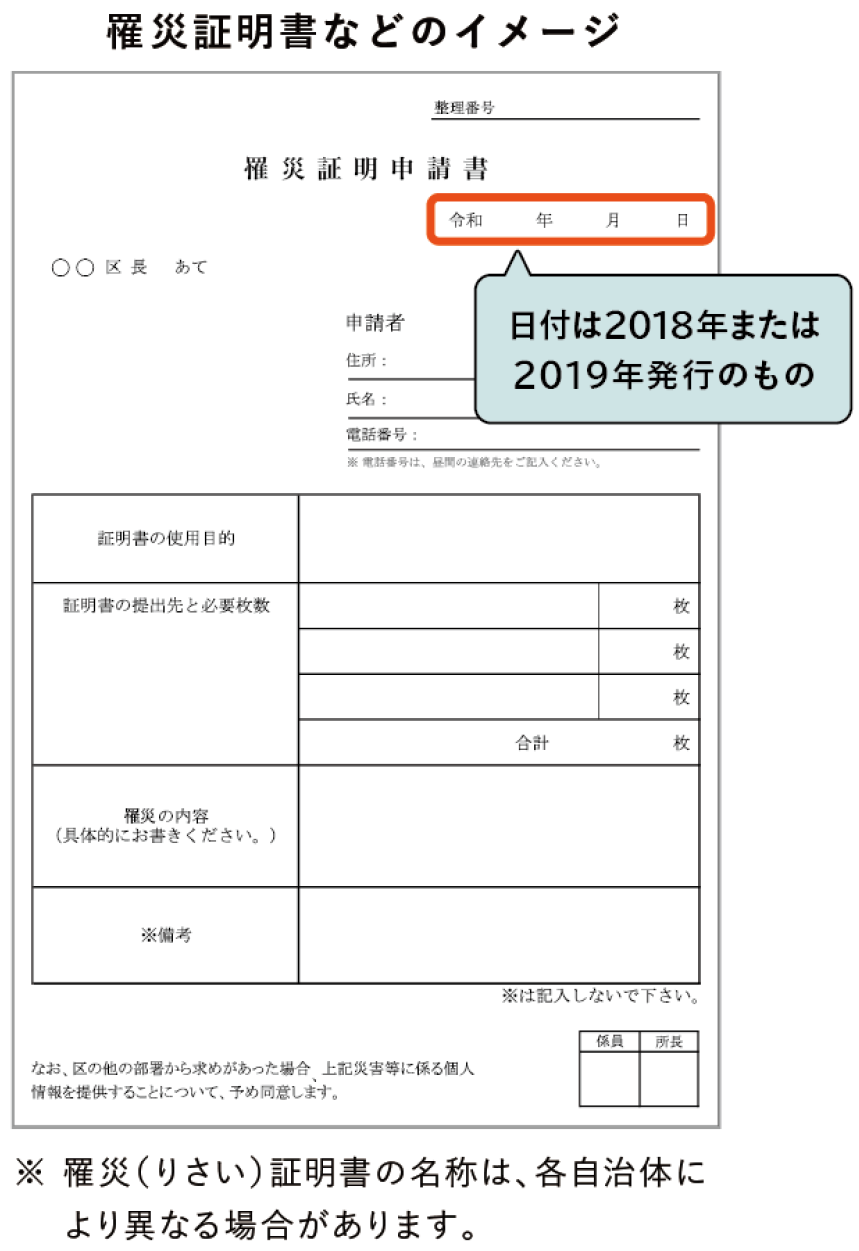

法人の例外⑤ 罹災(りさい)特例

災害の影響を受けて、本来よリも2019年の売上などが減っており、2018年または2019年に発行された罹災証明書などをもつ法人

災害の影響を受けて、本来よりも2019年の売上などが減っており、2018年または2019 年に発行された罹災証明書などをもつ法人は、申請にもちいる売上が減った月・期間と罹災した年の前年の同じ月・期間の売上を申請に利用することが可能です。

罹災特例を利用する場合には、申請時に以下の書類が必要です。

⑴ 罹災証明書などを受けた日の属する事業年度の直前の事業年度の確定申告書類の控え

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 罹災証明書など※発行年は2018年または2019年のものに限る

⑷ 賃貸借契約関係を確認するために必要な書類

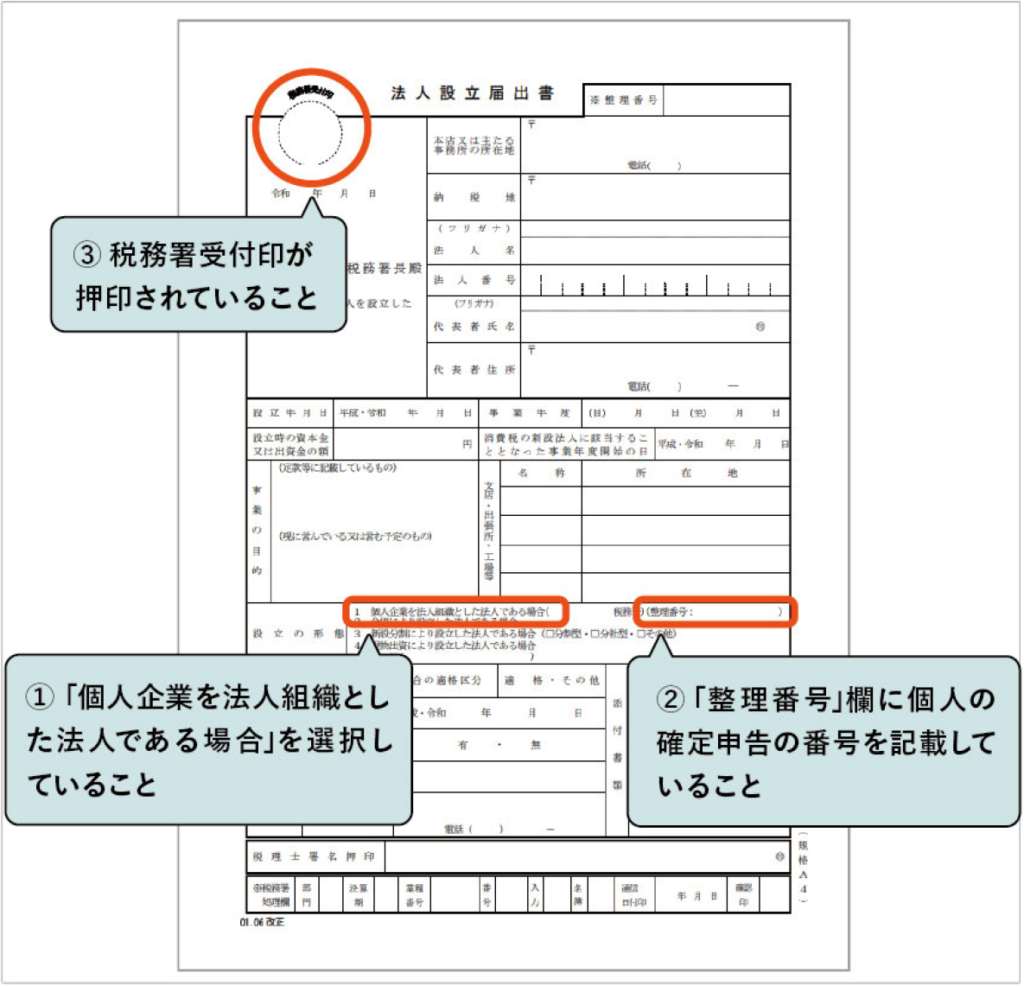

法人の例外⑥ 法人成り特例

2020年1月1日から2020年の申請にもちいる売上が減った月・期間までの間に、個人事業者から法人化した法人

2020年1月1日から、申請にもちいる売上が減った月・期間までの間に個人事業者から法人化した場合、申請時に法人であっても、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の属する事業年度に申告した個人事業主としての確定申告書類を添付することができます。

法人設立日が2020年4月1日までの場合は法人として、法人設立日が2020年4月2日以降の場合は個人事業者として、給付額が算定されます(法人は上限600万円、個人事業者は上限300万円)。

※売上が減った月または連続する3カ月の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に法人化した法人は、創業特例を利用できる可能性があります。

法人成り特例を利用する場合には、申請時に以下⑴〜⑸の書類が必要になります。

⑴ 個人事業者として提出した2019年分の確定申告書類の控え

青色申告の場合

・2019年の確定申告書第一表の控え

・所得税青色申告決算書の控え白色申告の場合

・2019年の確定申告書第一表の控え

⑵ 以下のいずれかひとつ

・法人設立届出書

または

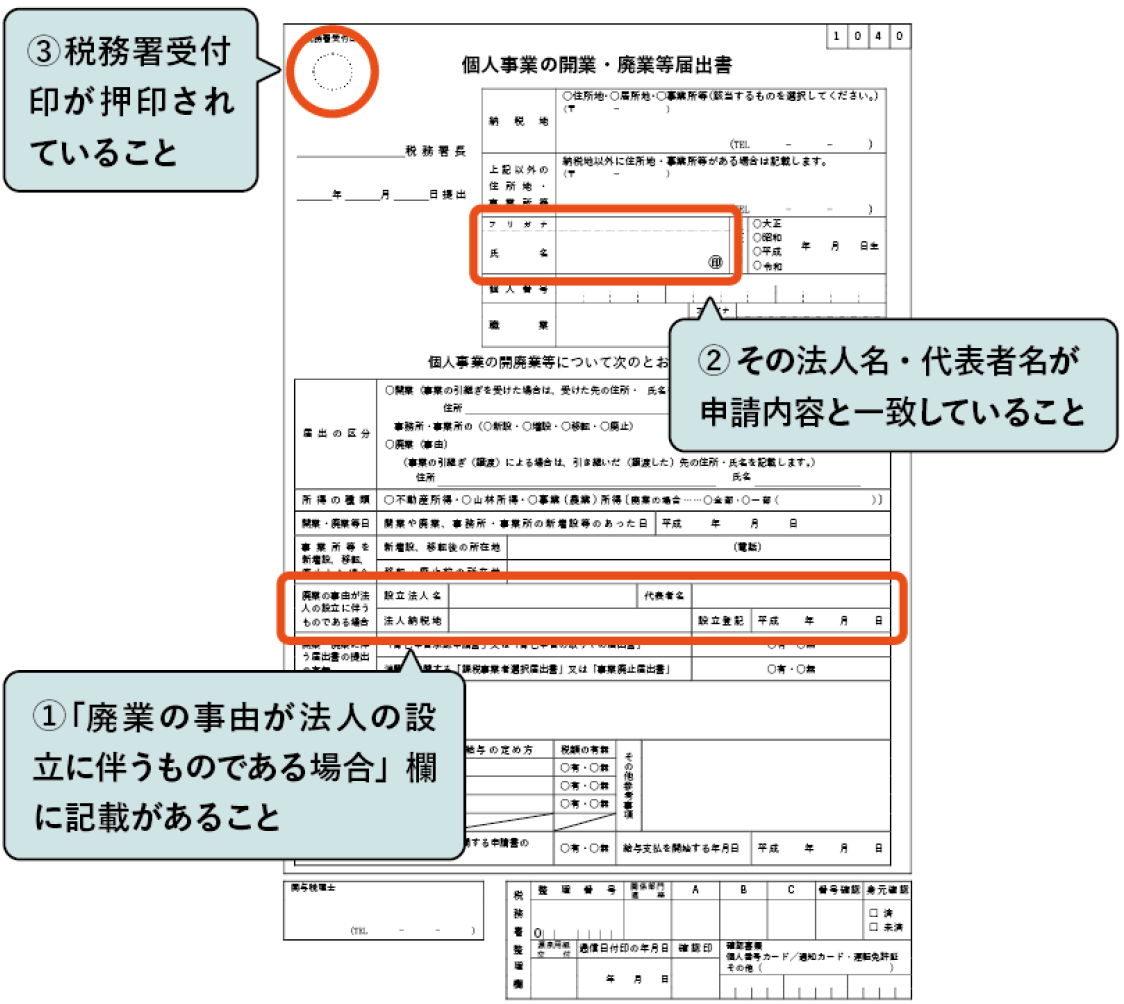

・個人事業の開業・廃業届出書

⑶ 申請にもちいる売上が減った月・期間の売上台帳など

⑷ 履歴事項全部証明書

⑸ 賃貸借契約関係を確認するために必要な書類

法人の例外⑦ NPO法人や公益法人など特例

NPO法人および公益法人など

公益法人等(法人税法別表第二にあてはまる法人)および法人税法以外の法律により公益法人等とみなされる法人(NPO法人等)は、申請にもちいる売上が減った月・期間と比較する前年の同じ月・期間の売上がわかる書類として、以下⑴〜⑶の書類を確定申告書類の控えのかわりに添付することができます。

⑴ 売上が減った月・期間と比較する前年の売上がわかる書類

※月ごとの売上を確認ができない場合は、事業年度の月の平均売上を比較する

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 履歴事項全部証明書または根拠法令に基づき公益法人等の設立について公的機関 に認可等されていることがわかる書類など

⑷ 賃貸借契約関係を確認するために必要な書類

個人事業者等の場合

個人の例外① 確定申告書類の例外

2019年分の確定申告書類でなく、他の書類をもって売上減少の算定を行う例外

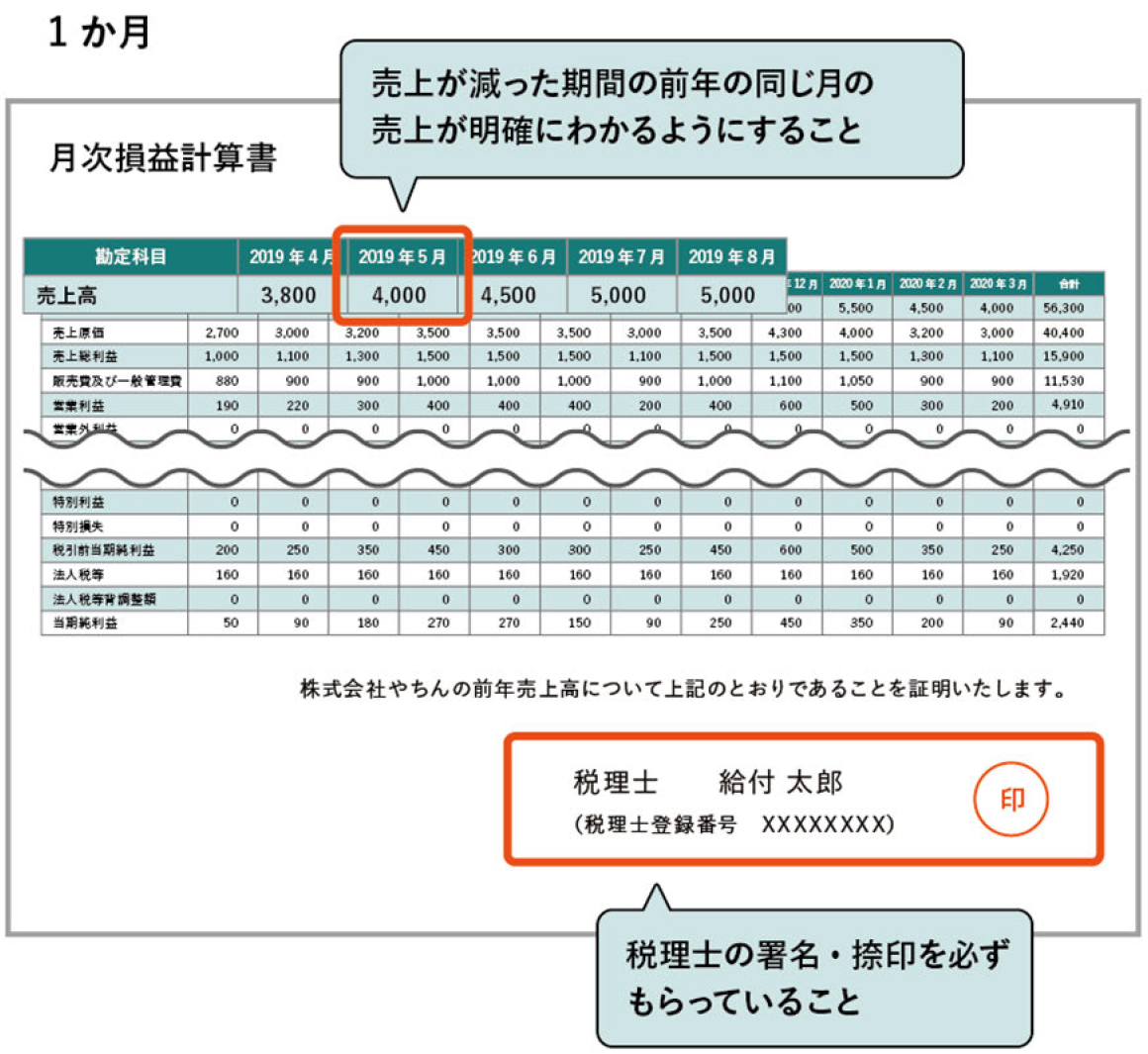

2019年の売上を確認するために添付する書類として、2019年分の確定申告書類の控えを提出できない場合には、2019年分の確定申告書類のかわりに以下の書類を添付します。

2018年分の確定申告書類等を添付する場合

⑴ 2018年分の確定申告書第一表の控え(1枚)

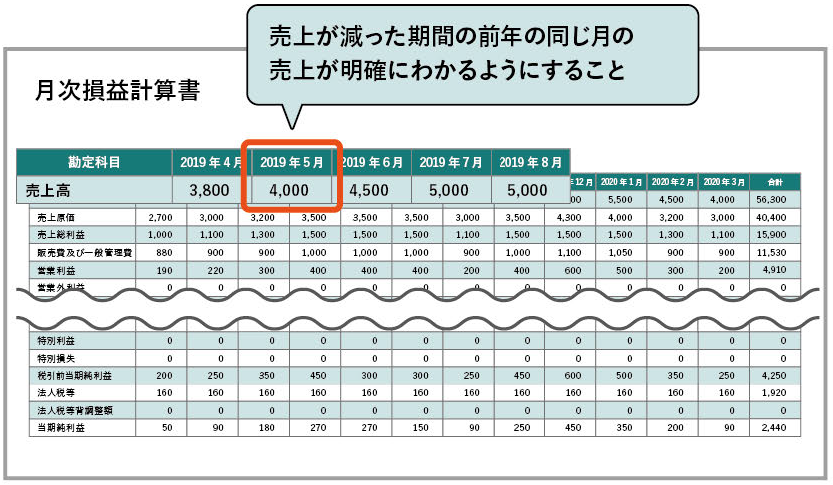

⑵ 月別売上の記入のある2018年分の所得税青色申告決算書の控え(両面)

⑶ 受信通知(1枚)

※e-Taxで申告をおこなっている場合

⑷ 申請にもちいる売上が減った月・期間の売上台帳など

⑸ 賃貸借契約関係を確認するために必要な書類

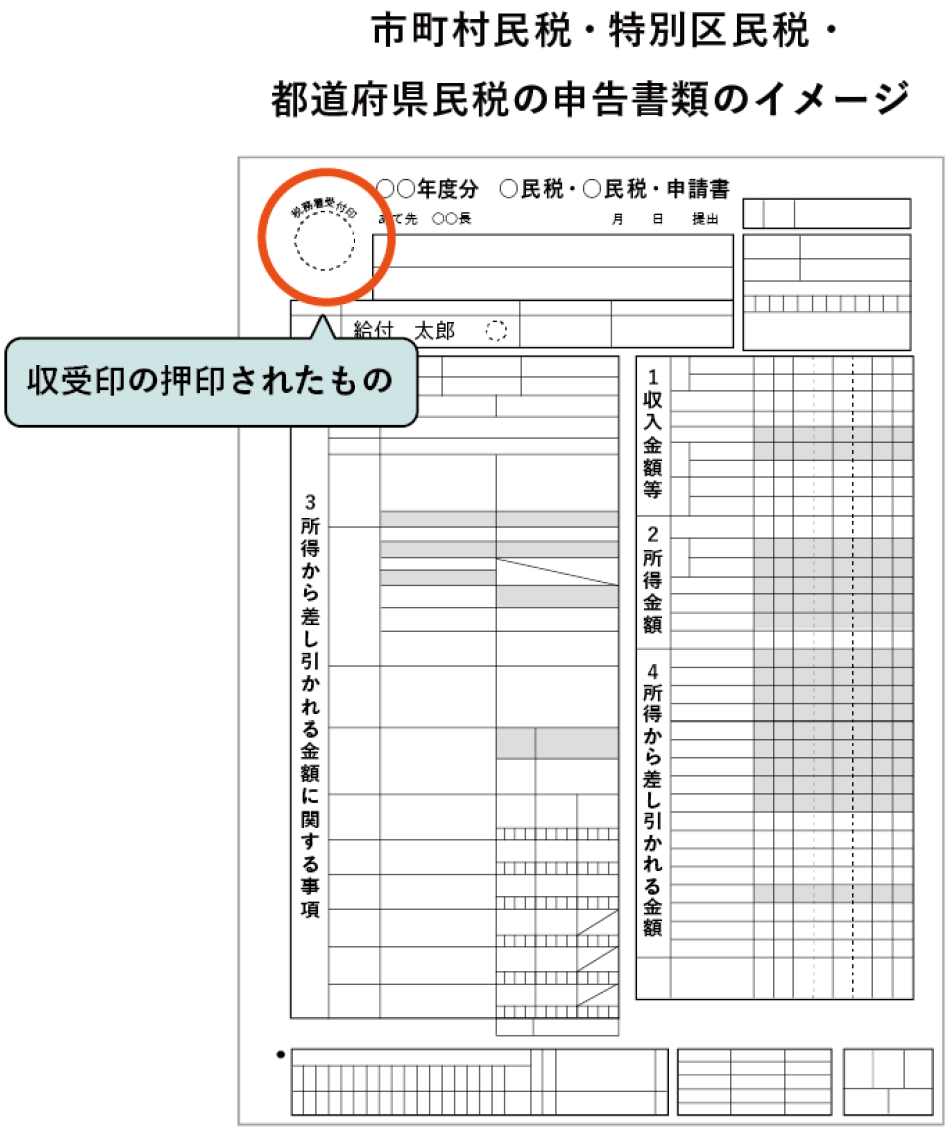

2019年分の住民税の申告書類を添付する場合

⑴ 2019年分の市町村民税・特別区民税・都道府県民税の申告書類の控え

※収受印が押印されたもの

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 賃貸借契約関係を確認するために必要な書類

2018年分の住民税の申告書類を添付する場合

⑴ 2018年分の市町村民税・特別区民税・都道府県民税の申告書類の控え

※収受印が押印されたもの

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 賃貸借契約関係を確認するために必要な書類

個人の例外② 新規開業特例

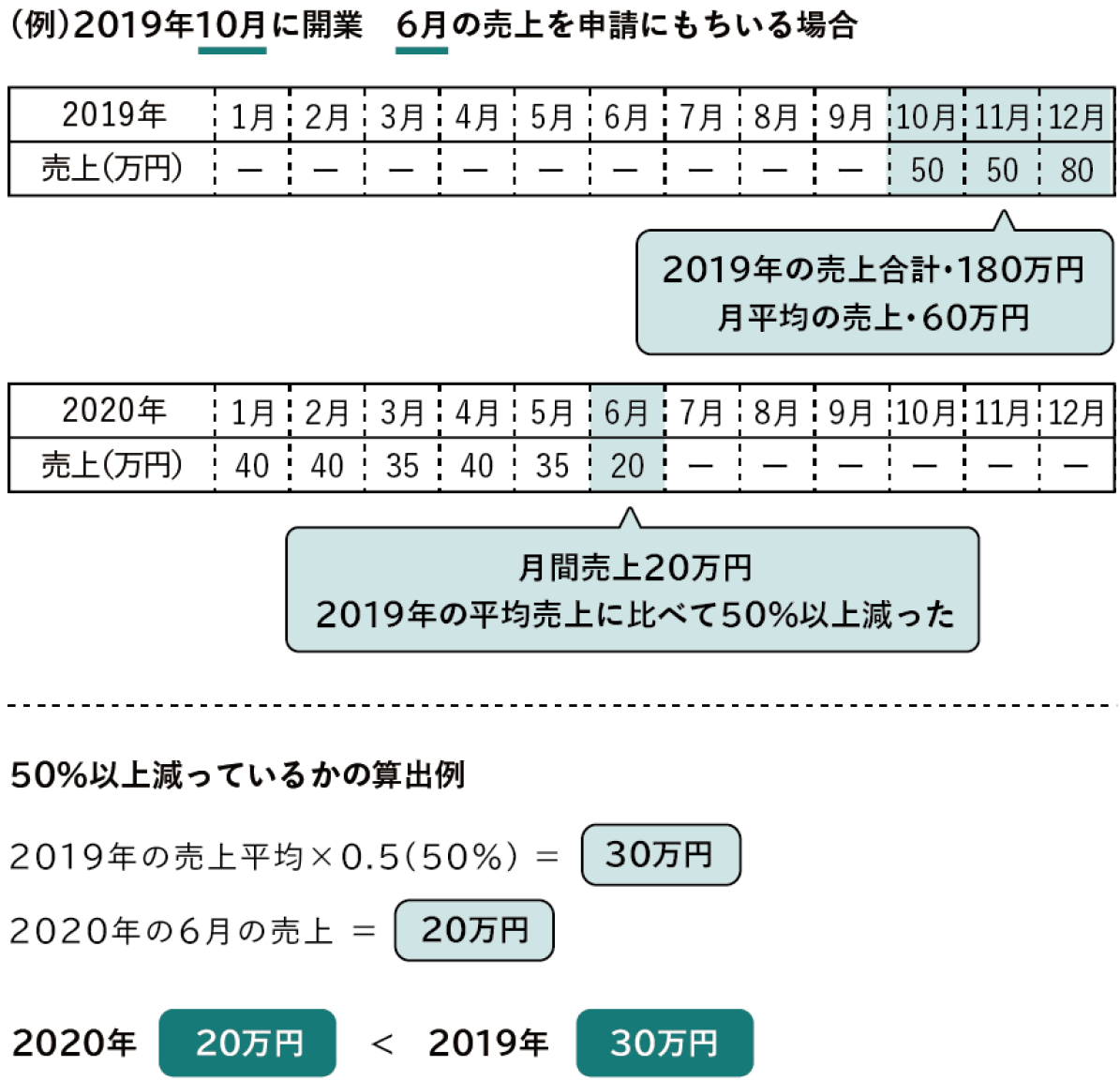

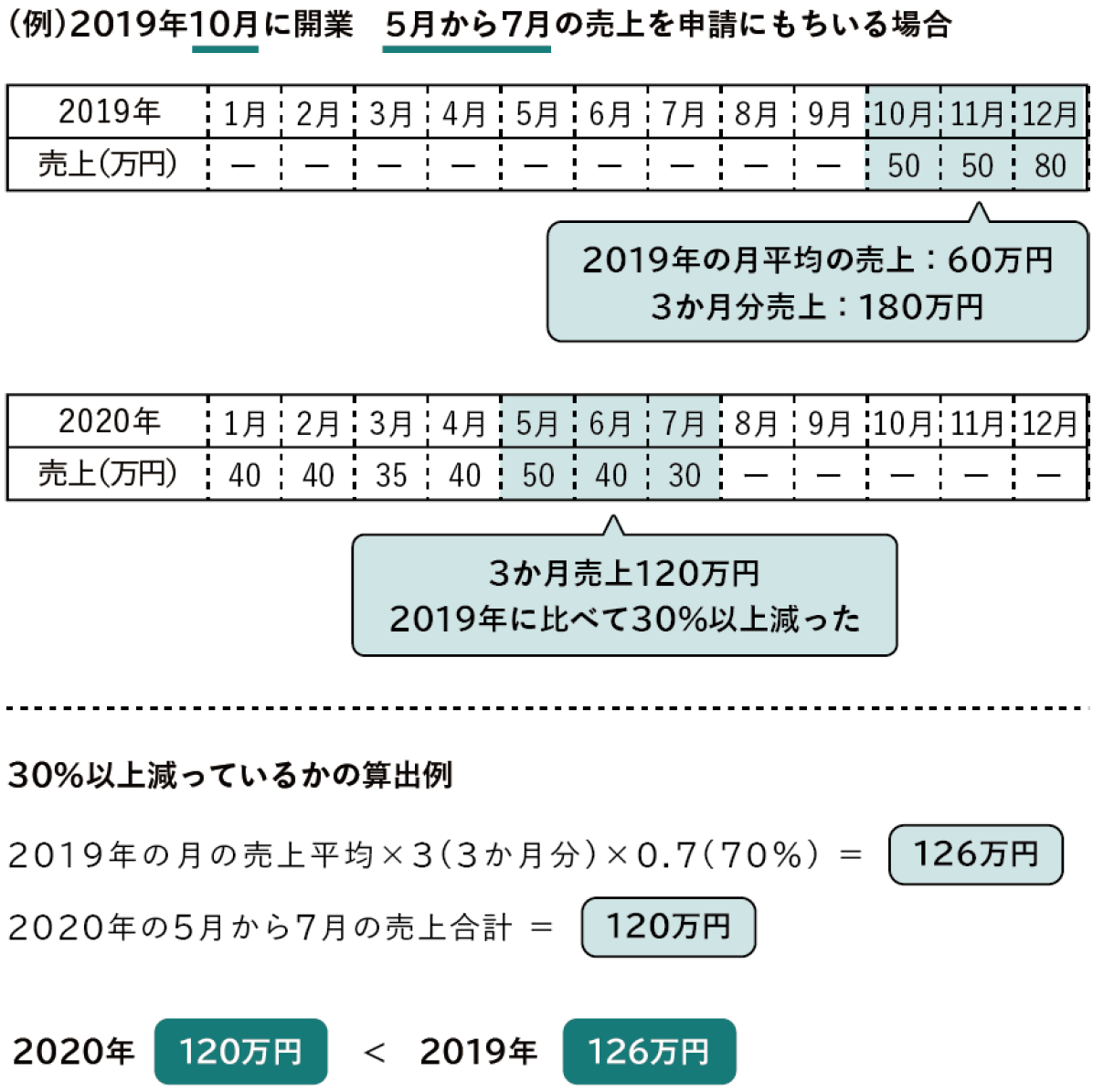

売上が減った月(または連続する3カ月の最初の月)に対応する2019年の同じ月から、2019年12月31日までの間に開業した青色申告決算書を提出した方(月次の売上がわかる方)

2020年の申請にもちいる売上が減った月・期間の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に開業した方については、2020年の申請にもちいる売上が減った月・期間と同じ2019 年の月・期間の売上が確認できず、売上の減少率を把握できないため、2019年の開業日から2019年12月31日までの間の平均売上を申請に利用することができます。

それ以外の方(月次の売上がわからない方)で2019年1月~12月に開業した方

月次の売上がわからない方で2019年1月1日から2019年12月31日までの間に開業された方についても、2019年の開業日から2019年12月31日までの間の月平均の売上を申請に利用することができます。

「いずれか1カ月の売上高が前年同月比で50%以上減少」の例外

「連続する3カ月の売上高が前年同期比で30%以上減少」の例外

⑴ 売上が減った月・期間と比較する2019年分の確定申告書類の控え

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

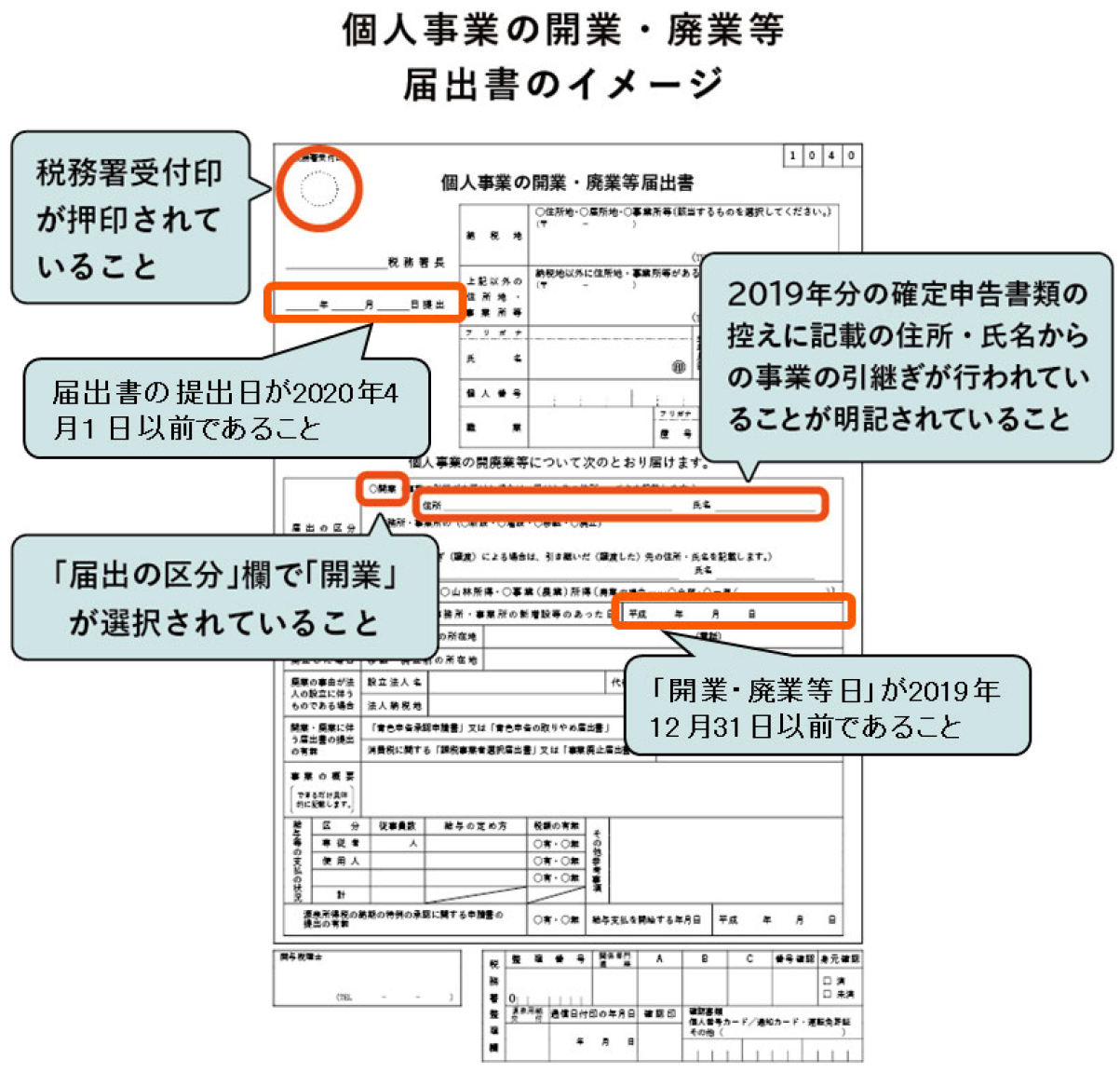

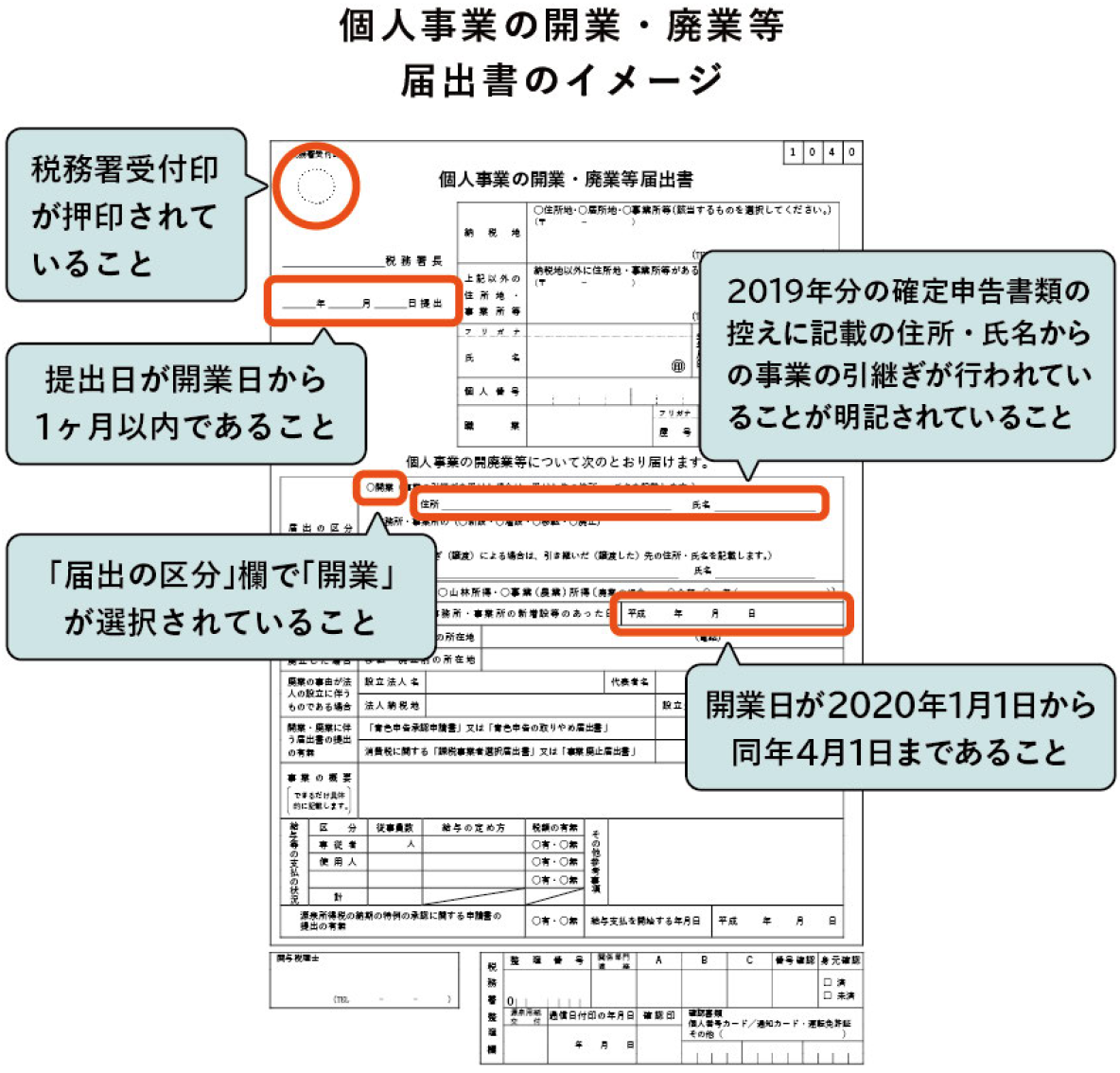

⑶ 以下の開業日などを示す書類のうち、いずれか一つ

・個人事業の開業・廃業等届出書

・事業開始等申告書

・開業日、所在地、代表者、業種、開業日、書類、提出日の記載がある書類

⑷ 賃貸借契約関係を確認するために必要な書類

個人の例外③ 事業承継特例

2020年1月1日から2020年の申請にもちいる売上が減った月・期間までの間に、事業承継を受けた方

2020年1月1日から4月1日までの間に事業承継したため、売上の要件にあてはまらない方は、前年の同じ月・期間について、前事業者の承継前の売上を申請に利用することができます。

※売上が減った月または連続する3カ月の最初の月に対応する2019年の同じ月から、2019年12月31日までの間に事業承継した方は、前述の新規開業特例を利用できる可能性があります。

事業承継特例を利用する場合には、申請時に以下の書類が必要です。

⑴ 申請にもちいる売上が減った月・期間と比較する2019年分の確定申告書類の控え

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 個人事業の開業・廃業等届出書

⑷ 賃貸借契約関係を確認するために必要な書類

個人の例外④ 罹災(りさい)特例

災害の影響を受けて、本来よりも2019年の売上などが減っており、2018年または 2019年に発行された罹災証明書などをもつ方

災害の影響を受けて、本来よりも2019年の売上などが減っており、2018年または2019年に発行された罹災証明書などをもつ方は、申請にもちいる売上が減った月・期間と罹災した年の前年の同じ月・期間の売上を申請に利用することが可能です。

罹災特例を利用する場合には、申請時に以下の書類が必要です。

⑴ 罹災証明書などを受けた日の属する事業年度の直前の事業年度の確定申告書類の控え

⑵ 申請にもちいる売上が減った月・期間の売上台帳など

⑶ 罹災証明書など

※発行年は2018年または2019年のものに限る

⑷ 賃貸借契約関係を確認するために必要な書類

法人・個人共通の例外

賃貸借契約ではない契約によって土地または建物を使用・収益している場合や、申請に必要な書類がない場合であっても、以下に該当する場合には、例外として申請をおこなうことができます。

例外① 賃貸借契約書上の賃貸人(かしぬし)の名義と現在の賃貸人(かしぬし)の名義が異なる場合

現在の賃貸人(かしぬし)が、賃貸借契約書に記載の賃貸人(かしぬし)などの名義と異なる場合には、申請時に以下の書類を添付します。

⑴ 賃貸借契約書の契約書の写し

⑵ 賃貸借契約等証明書

※中小法人等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_5-1.pdf

個人事業者等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_5-1.pdf

⑶ 直前3カ月間の賃料の支払い実績を証明する書類

⑷ 売上に関する書類

例外② 申請者が賃貸借契約書の賃借人(かりぬし)等の名義と異なる場合

申請者の名義が、賃貸借契約書に記載の賃借人(かりぬし)などの名義と異なる場合には、申請時に以下の書類を添付します。

⑴ 賃貸借契約書の契約書の写し

⑵ 賃貸借契約等証明書

※中小法人等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_5-2.pdf

個人事業者等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_5-2.pdf

⑶ 直前3カ月間の賃料の支払い実績を証明する書類

⑷ 売上に関する書類

例外③ 2020年3月31日時点と申請日時点において、契約が有効であるのに契約書を見てもわからない場合

申請の対象となる賃貸借契約は、2020年3月31日と申請日の両方において有効であることが必要ですが、契約を更新して延長している場合など、契約が有効であることが元の契約書を見てもわからない場合には、申請時に以下の書類を添付します。

⑴ 賃貸借契約書の契約書の写し

⑵ 以下のいずれかひとつ

・2020年3月31日および申請日時点で有効な賃貸借関係が存在することがわかる書類(例:更新覚書など)

または

・賃貸借契約等証明書

※中小法人等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_5-3.pdf

個人事業者等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_5-3.pdf

⑶ 直前3カ月間の賃料の支払い実績を証明する書類

⑷ 売上に関する書類

例外④ 2020年3月31日から申請日までの間に、引越しなどにより新たな契約を締結した場合

2020年3月31日から申請日までの間に、引越しなどの理由で以前の契約を終了して新たな契約を締結した場合には、申請時に以下の書類を添付します。

⑴ 2020年3月31日時点で有効であった「賃貸借契約などを証明する書類」の写し

例:引越し前の賃貸借契約書

⑵ 申請日時点で有効な「賃貸借契約などを証明する書類」の写し

例:引越し後の新たな賃貸借契約書

⑶ 直前3カ月間の賃料の支払い実績を証明する書類

⑷ 売上に関する書類

例外⑤ 土地・建物を賃貸借ではない形態で契約していて、業界団体等によるガイドラインがある場合

賃貸借ではない形態によって、土地または建物を自らの事業のために使用・収益し、そのための対価を金銭で支払う契約などをしており、かつ、業界団体等によるガイドラインがある場合には、申請時に以下の書類を添付します。

⑴ 賃貸借ではない形態の契約などを証明する書類(契約書、使用許可証など)の写し

⑵ ⑴が、業界団体等によるガイドラインにのっとっていることを宣誓した書類

※「業界団体等のガイドライン」とは、業界団体等が作成・提出し、事務局が賃料の算定の基礎の確認などに用いるガイドラインです。ガイドラインは順次、事務局のホームページで公表される予定です。

⑶ 直前3カ月間の対価の支払い実績を証明する書類

⑷ 売上に関する書類

例外⑥ 土地・建物を賃貸借ではない形態で契約していて、業界団体等によるガイドラインがない場合

賃貸借ではない形態によって、土地または建物を自らの事業のために使用・収益し、そのための対価を金銭で支払う契約などをしており、かつ、業界団体等によるガイドラインがない場合には、申請時に以下の書類を添付します。

⑴ 賃貸借ではない形態の契約などを証明する書類(契約書、使用許可証など)の写し

⑵ ⑴が、賃貸借契約に相当する契約であることを説明する書類

⑶ 直前3カ月間の対価の支払い実績を証明する書類

⑷ 売上に関する書類

例外⑦ 契約書が存在しない場合

契約書が存在しない場合には、申請時に以下の書類を添付します。

⑴ 賃貸借契約等証明書

※中小法人等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_5-4.pdf

個人事業者等 賃貸借契約等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_5-4.pdf

⑵ 直前3カ月間の賃料の支払い実績を証明する書類

⑶ 売上に関する書類

例外⑧ 申請日の3カ月前までの期間に、賃貸人(かしぬし)から賃料の支払いの免除などを受けている場合

申請には、申請前の3カ月間、賃料などを支払っている実績が必要ですが、賃貸人(かしぬし)から賃料などの支払いの免除または猶予を受けている場合や、支払いを滞納している場合でも、給付が受けられる例外です。

ただし、この例外による場合は、最低でも申請日から1カ月以内にひと月分は賃料を支払っていることが必要で、申請時に以下の書類を添付します。

⑴ 賃貸借契約書の写し

⑵ 以下のいずれかひとつ

・申請日から最低1カ月以内にひと月分の賃料を支払ったことを確認できる銀行通

帳の写し、銀行取引明細書(振込明細書)、賃貸人(かしぬし)からの領収書・所定の様式による賃料を支払っている旨の証明書

※中小法人等 支払実績証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_1.pdf

個人事業者等 支払実績証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_1.pdf

⑶ 以下のいずれかひとつ

・申請日の3カ月前までの期間に、賃料の支払いの免除もしくは猶予をうけていたことを証明する書類

・支払免除等証明書

※中小法人等 支払免除等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/chusho_yoshiki_6.pdf

個人事業者等 支払免除等証明書

https://www.meti.go.jp/covid-19/yachin-kyufu/pdf/kojin_yoshiki_6.pdf

⑷ 売上に関する書類

例外として申請する際の注意点

家賃支援給付金は、売上の減少を確認するにあたって原則にあてはまらない方でも、給付の対象となる場合があります。

また、賃貸借契約ではない契約によって土地または建物を使用・収益している場合や、申請に必要な書類がない場合でも、給付の対象となる場合があります。

ただし、原則の要件にあてはまる申請に比べて、確認に時間がかかることがあるので注意が必要です。

行政書士門間拓也事務所では、中小企業の資金繰り改善をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。