借入れなのに自己資本とみなされる「資本性劣後ローン」とは?

資本性劣後ローンとは「資本的な性格を持った劣後ローン」のことです。

このページでは、資本性劣後ローンについて解説します。

資本性劣後ローンの「資本性」とは?

資本性劣後ローンの「資本性」とは「借入れが負債ではなく資本とみなされる」ことをいいます。

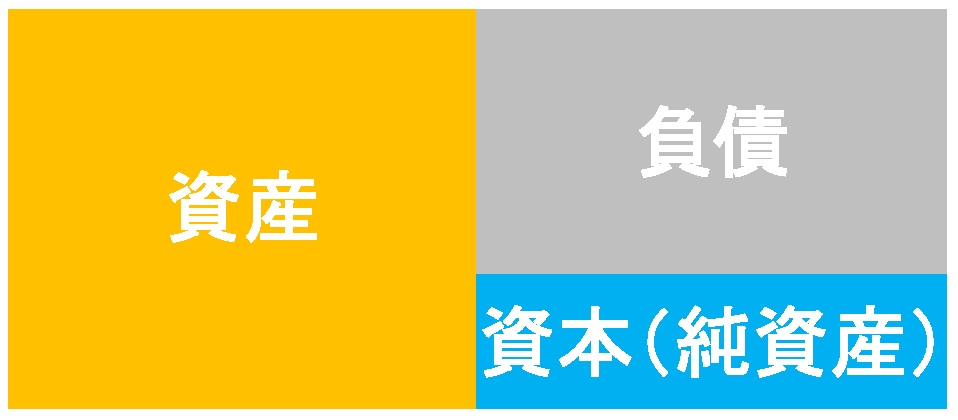

負債と資本については、以下の貸借対照表(バランスシート)の図を押さえておきましょう。

企業の貸借対照表は、下記の図1のような構造になっており、資本(純資産)が総資本(負債+資本)に占める割合のことを自己資本比率といいます。

自己資本比率は、以下の計算式で求めることができます。

自己資本比率(%)= 資本(純資産)÷ 総資本(負債+資本)

この自己資本比率が高ければ高いほど、金融機関からも「安全性が高い企業」として認められ、融資を受け易くなります。

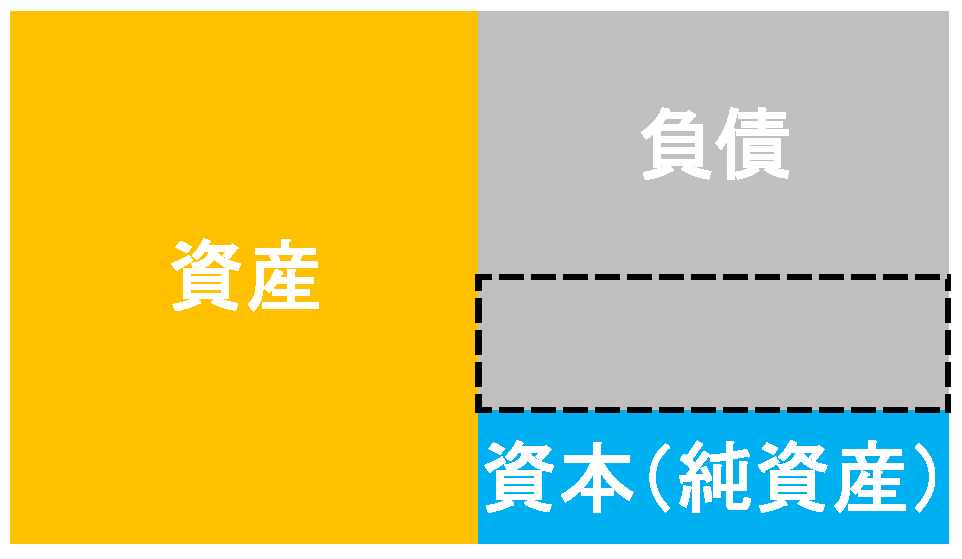

下記の図2の様に、金融機関等からの借入れが増加すると、通常は負債が増加して自己資本比率が低下します。

もし「通常の」借入れではなく「資本性劣後ローン」の借入れであれば、下記の図3の様に、負債ではなく資本(純資産)の増加とみなされます。

そのため、自己資本比率を低下させることなく(むしろ自己資本比率は向上したものとみなされるため)、他の金融機関からの融資も受けやすくなります。

資本性劣後ローンの「劣後」とは?

資本性劣後ローンの「劣後」とは、他の負債よりも支払い順位が「劣後」することをいいます。

会社が倒産した場合に残っている負債には、支払うべき順位があります。税金や従業員の給与などが優先的に支払われ、次いで「通常の」ローンによる負債、その後で「劣後」ローンによる負債が金融機関に回収されます。

資本性劣後ローンは、会社が倒産した場合には、金融機関からすれば回収できる可能性が低くなる可能性があります。通常の融資よりもリスクが高いので、金利も高めに設定されているのが一般的です。

日本政策金融公庫の資本性劣後ローン

挑戦支援資本強化特例制度(資本性ローン)

国民生活事業

融資限度額:4,000万円(一部別枠4,000万円)

返済期間:5年1カ月以上15年以内

返済方法:期限一括返済(利息は毎月払)

担保・保証人:無担保・無保証人

https://www.jfc.go.jp/n/finance/search/57.html

中小企業事業

融資限度額:3億円(一部別枠3億円)

返済期間:5年1カ月・7年・10年・15年

返済方法:期限一括返済(利息は毎月払)

担保・保証人:無担保・無保証人

https://www.jfc.go.jp/n/finance/search/57_t.html

行政書士門間拓也事務所では、中小企業の資金繰り改善をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。