CICの信用情報開示報告書 クレジット情報の見方

CICに情報開示を行うと、「信用情報開示報告書」が手に入ります。開示報告書には、主に「クレジット情報」「申込情報」「利用記録」が表示されています。それぞれ表示されている情報は以下の内容です。

クレジット情報

クレジットやローン等の契約内容や支払状況、残高などの情報

申込情報

新規にクレジットやローン等の申込みをした際に、 クレジット会社等が審査のために信用情報を確認した情報

利用記録

クレジットやローン等の契約内容や支払状況を調査するために、クレジット会社等が信用情報を確認した記録

今回は、CICの信用情報開示報告書の「クレジット情報」についての見方について解説します。

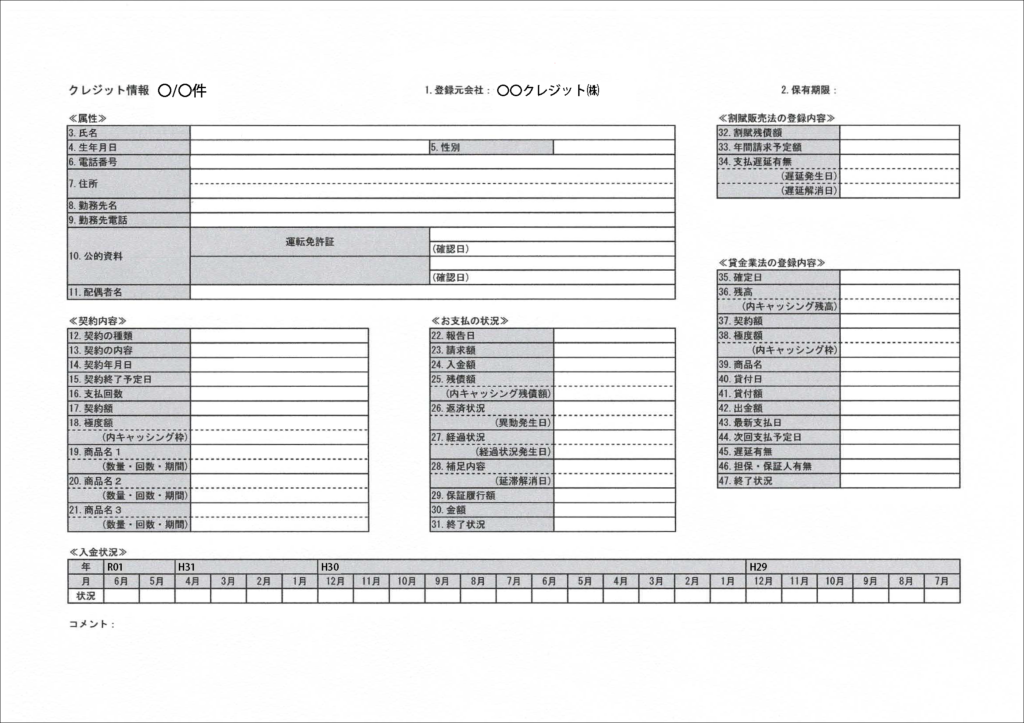

「クレジット情報」には、1〜47までの情報と「入金状況」が表示されています。特に「26.返済状況」と「入金状況」には注意して見ていきましょう。

登録元会社

-1-1024x723.png)

「1.登録元会社」には、情報を登録したクレジット会社等の名称が表示されます。クレジットやローン等の契約先や利用先が多ければ多いほど、クレジット情報の件数(枚数)は多くなります。

保有期限

-1-1024x723.png)

「2.保有期限」は、契約が終了している場合に表示されますが、契約が終了していない場合には表示されません。

例えば、ローンの支払いが終了した場合には、残債額が0円になった日の5年後の年月が表示されて、保有期限に表示された年月の月末に情報が削除されます。契約終了(支払終了)から5年間は情報が残ります。

属性

-1-1024x723.png)

拡大-1024x335.png)

「属性」については、以下の基本的な個人情報が表示されます。

3.氏名

4.生年月日

5.性別

6.電話番号

7.住所

8.勤務先名

9.勤務先電話(番号)

10.公的資料

11.配偶者名

「10.公的資料」には、クレジット会社等に提示してクレジット会社等が確認した運転免許証などの公的資料名、番号、クレジット会社等の確認日が表示されます。

契約内容

-1-1024x723.png)

拡大.png)

「契約内容」には、以下の情報が表示されます。

12.契約の種類

「本人」自身の契約か「保証人」としての契約か表示されます。

13.契約の内容

「契約の内容」は以下の8種類です。

カード等

クレジットカード等の契約

※月々の支払いを伴うクレジット契約(会費等)を含む

個別割賦:商品などの代金を分割払いなどで支払う契約

リース:商品のリース料を支払う契約

保証契約

無保証融資:保証の付いていないキャッシング等

保証融資:保証の付いたキャッシング等

住宅ローン:住宅資金を借り入れた契約

移管債権:複数のクレジット契約を一本化したもの

「保証契約」とは、返済ができなくなった方に代わって、保証会社等が返済することをあらかじめ取り決めた契約のことです。

14.契約年月日

15.契約終了予定日

最終支払日が表示されます。保証契約の場合は保証期限が表示されます。

16.支払回数

購入契約時の支払回数が表示されます。

※「リボ機能付き」と表示される場合は、リボルビング機能がついていることを意味します。

17.契約額

支払総額から頭金を除いた金額が表示されます。

18.極度額

クレジット会社等が設定した契約上の利用上限金額が表示されます。

(内キャッシング枠)

極度額内のキャッシング利用上限金額が表示されます。

19.〜21.商品名

契約した商品名(略称)・サービス名が表示されます。

(数量・回数・期間)

商品名に関連する数量・回数・期間が表示されます。

お支払の状況

-1-1024x723.png)

拡大-1.png)

「お支払の状況」には、以下のような支払いに関する情報が表示されます。特に「26.返済状況」に注目してください。

22.報告日

クレジット会社等において利用状況が確定した日付が表示されます。

23.請求額

クレジット会社等が定めた支払日までに支払うべき金額が表示されます。

24.入金額

報告日までにクレジット会社等に入金された金額が表示されます。

25.残債額

報告日時点でクレジット会社等に支払わなければならない総額が表示されます。

(内キャッシング残債額)

残債額の内キャッシング利用金額が表示されます。

26.返済状況

長期にわたる支払いの遅れ(61日以上または3カ月以上)がある場合に、「異動」と表示されます。

(異動発生日)

「異動」に該当した場合に、延滞等が発生した日付が表示されます。

「異動」に該当しない場合は「空欄」になります。

27.経過状況

「異動」発生後の経過状況が「更新停止」「支払条件変更」「支払総額変更」のいずれかで表示されます。

更新停止:クレジット会社等が毎月の更新をできなくなったもの

支払条件変更:クレジット会社等との和解・再契約等により支払条件(減額を除く)に変更が生じたもの

支払総額変更:クレジット会社等との和解・再契約等により、支払総額に変更(減額)が生じたもの

(経過状況発生日)

経過状況が発生した日付が表示されます。

28.補足内容

破産手続の申請が行われた場合は「法的手続」が、支払いが遅れていた未払金を解消した場合は「解消」が表示されます。

(延滞解消日)

支払遅延(延滞)が解消された日付が表示されます。

29.保証履行額

保証会社が代わりに支払った金額が表示されます。

30.金額

「27.経過状況」、「31.終了状況」のうち、以下の内容に該当する場合に表示されます。

支払総額変更:減額した金額

本人以外弁済:本人以外からの返済額

移管終了:債権譲渡時の残債額

法定免責:法定免責額

31.終了状況

契約の「終了状況」は、状況に応じて以下の6種類から表示されます。

完了:支払うべき金額が全額支払われ契約が終了したもの・カードの場合は残高がなく解約したもの

本人以外弁済:本人以外(保証会社など)から支払がされたもの

貸倒:クレジット会社等が貸倒れとして処理したもの

移管終了:複数契約の債権を一括管理(移管債権)するため終了扱いとしたもの、クレジット会社等が契約(債権)を第三者に譲渡したもの

法定免責:支払免除が法的に認められたもの(破産)

(空欄):契約が継続中のもの

割賦販売法の登録内容

-1024x723.png)

拡大.png)

割賦販売法は、商品やサービスを分割や後払いで購入する際の取引のルールを定めた法律です。

クレジット会社等には、契約する消費者の支払能力を総合的に判断するための参考資料のひとつとして、指定信用情報機関の提供する信用情報を利用して、クレジット債務の額や支払状況を調査することが義務付けられています。

32.割賦残債額

ショッピングなどで、まだ支払っていない残りの金額が表示されます。

33.年間請求予定額

ショッピングなどで、今後1年間で予定されている請求額が表示されます。

34.支払遅延有無

支払いの遅れがある場合に、その内容に応じて以下の4種類から表示されます。

元本手数料:商品金額 + 手数料の遅延

手数料のみ:手数料のみの遅延

元本のみ:商品金額のみの遅延

遅延解消:遅延が解消されたもの

(遅延発生日)

クレジット会社等で遅延事実が確定した日付が表示されます。

(遅延解消日)

クレジット会社等で遅延が解消されたことが確定した日付が表示されます。

貸金業法の登録内容

-1024x723.png)

拡大.png)

貸金業法は、貸金業者(消費者金融やキャッシングを扱うクレジット会社など)から借入する際のルールを定めた法律です。

貸金業者には、貸付契約前に消費者の借入残高の総額を把握するために、指定信用情報機関の提供する信用情報を利用して、借入債務の額や支払状況を調査することが義務付けられています。

35.確定日

「36.残高」、「45.遅延有無」の確定した日付が表示されます。

36.残高

「39.商品名」における確定日時点の支払債務残高が表示されます。

(内キャッシング残高)

クレジットカード利用によるキャッシング支払債務の残高が表示されます。

37.契約額

頭金を除いた契約金額が表示されます。

38.極度額

契約上の利用上限金額が表示されます。

(内キャッシング枠)

極度額内のキャッシング利用上限金額が表示されます。

39.商品名

契約した商品の名称(略称)や付随する機能が、「ショッピング」や「キャッシング付」等で表示されます。

40.貸付日

最新の借入日が表示されます。カードローンなどの極度方式の場合は、借入の利用があった日が表示されます。

41.貸付額

貸付日に利用された金額と残高の合計金額が表示されます。

42.出金額

貸付日に利用された金額が表示されます。

43.最新支払日

最新の支払日が表示されます。

44.次回支払予定日

次回の支払予定日が表示されます。

45.遅延有無

支払いの遅れがある場合に、その内容に応じて以下の3種類から表示されます。

元本利息:貸付金額+利息の遅延

利息のみ:利息のみ遅延

元本のみ:貸付金額のみ遅延

46.担保、保証人有無

担保、保証人について、物的担保(不動産など)・人的担保(保証人)の有無に応じて表示されます。

担保:無・・・物的担保なし

担保:有・・・物的担保あり

保証人:無・・・人的担保なし

保証人:有・・・人的担保あり

47.終了状況

契約の「終了状況」について、状況に応じて以下の5種類から表示されます。

完了:支払うべき金額が全額支払われ契約が終了したもの・カードの場合は残高がなく解約したもの

移管終了:複数契約の債権を一括管理(移管債権)するため終了扱いとしたもの、クレジット会社等が契約(債権)を第三者に譲渡したもの

本人以外弁済:本人以外から支払がされたもの

法定免責:破産・面積の決定により支払免除が法的に認められたもの

(空欄):契約が継続中のもの

入金状況

-1024x723.png)

「入金状況」には、クレジット会社等へ入金された状況が記号で表示されます。

$:請求どおり(もしくは、それ以上)の入金があった

支払期日に請求どおりの入金があった場合に「$」と表示されます。

「$」が並んでいれば、毎月きちんと支払いをしているという事実が分かります。

P:請求額の一部が入金された

支払期日に請求額の一部が入金された場合に「P」と表示されます。

例えば、支払日までに請求額が用意できずにクレジット会社等と交渉して支払える分だけを取り敢えず支払った場合に「P」が付きます。

R:本人以外から入金があった

A:本人の事情で約束の日に入金がなかった(未入金)

支払期日に請求額の入金がなかった場合に「A」と表示されます。

「A」が多いと、支払日に支払ができない人と判断され、お金に関していい加減な人だと判断される場合があります。

B:本人の事情とは無関係の理由で入金がなかった

C:入金されていないが、その原因がわからない

-:請求もなく入金もなかった

クレジットの利用がない場合などは「-」と表示されます。

空欄:クレジット会社等から情報の更新がなかった

クレジットなどの利用がない場合は、空欄で何も表示されません。

まとめ

☛ 「26.返済状況」の「異動」に注意

☛ 「入金状況」の「$」「-」「空欄」以外に注意

日本政策金融公庫から開業資金の融資を申込む場合には、普段の支払状況を厳しくチェックされますので注意が必要です。

信用情報開示報告書の返済状況に「異動」情報があったり、程度にもよりますが入金状況に「P」や「A」の表示があると、融資を受けることが難しくなります。

行政書士門間拓也事務所では、日本政策金融公庫から開業資金の融資を受けたいとお考えの方の創業融資をサポートしています。ご相談は無料ですので、お気軽にお問い合わせください。